雑誌掲載(ダイヤモンド・ザイ2017年9月号)

和不動産が「ダイヤモンド・ザイ2017年9月号」に掲載された記事をご紹介いたします。

【ダイヤモンド・ザイ2017年9月号】

2017/7/21発売の『ダイヤモンドZAi 2017.9月号』に、弊社代表の記事「定年後今の給料の半分で生活できますか?新たな収入源をつくる方法とは!」が掲載されました!

日本の年金制度が崩壊しつつある将来、現役時代の半分以下の収入で老後生活を強いられたらあなたはどうしますか?

近年、無計画のまま定年を迎えたことにより、収支のバランスを崩し、老後破産に陥る人が増加しています。

給料が半分になることによって月に不足する額は17万円、1年間では約200万円も不足してしまうのです。そんな事態を避けるために、安定した収入源をつくる方法を本誌ではご紹介しております!

では、定年後も安定した収入をキープするにはどのような手段があるのでしょうか?

60歳から85歳までに必要な5100万円(月17万円×12カ月×25年)を得ようとするならば、株やFXの運用で収入を確保しようとすると、年間250万円をずっと勝ち続ける必要があります。

しかし、市場を操作できない一般人がペーパーアセット投資で、毎年250万円利益を出し続けることはほとんど不可能ではないでしょうか?

そこで、弊社がおすすめするマンション経営ならばどのように不足額をカバーできるのか、そのノウハウをご紹介しております。

定年後に、年金以外の安定収入を得るために毎日チャートとにらめっこを続けるのか、はたまた、若いうちから2本目の収入の柱の仕組み作りを行い老後に備えるのか、皆さまはどちらがよろしいでしょうか?

是非、書店で本誌をお手に取ってみて下さいませ!

セミナーの詳細はこちらから!

⇒https://nagomi-fudousan.com/seminar/study/

個別相談の詳細はこちらから!

⇒https://nagomi-fudousan.com/muryosoudan/

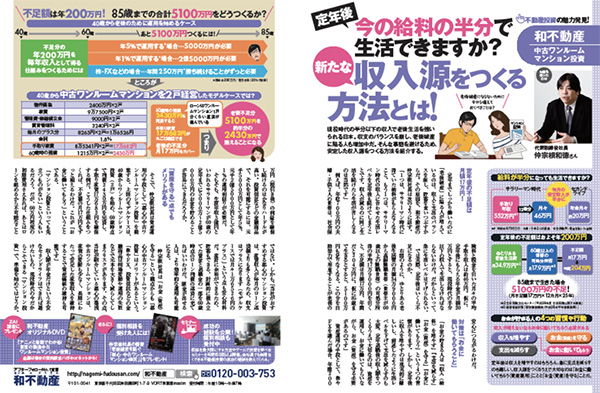

定年後今の給料の半分で生活できますか?

新たな収入源をつくる方法とは!

現役時代の半分以下の収入で老後生活を強いられる日本。収支のバランスを崩し、老後破産

に陥る人も増加中だ。そんな事態を避けるため、安定した収入源をつくる方法を紹介する。

定年後の不足額は月額17万円!

定年までしっかり働いたのに「老後破産」に陥る人が増えているのは、収入と支出のバランスを崩し、貯蓄を食いつぶすからだ。その原因を、和不動産の仲宗根社長は次のように話す。

「1つは、サラリーマン時代に得ていた給料がもらえなくなること。もう1つは、サラリーマン時代の収入に合わせた生活レベルを定年後も続けてしまうことです。収入が減るのに同じ生活を続けたら生活が苦しくなるのは当然です」

例えば、年収700万円の夫婦・子供2人の世帯は、社会保険料と税金を引いた月々の平均手取り収入は約46万円。仮に、定年後にもらえる年金が月額20万円とすると、現役時代の半分以下の収入で生活しなければならないわけだ。だからといって、急に生活レベルは下げられない。

では実際、定年後はいくら不足になるのか。

右図のように、ゆとりある老後生活費の月額34万9000円から高齢無職世帯(世帯主が60歳以上の無職世帯)の可処分所得の平均17万9000円を引くと、不足額は月額17万円、年間だと204万円に。仮に85歳まで生きるとすると、5100万円も足りなくなる。この分を自助努力で用意することが老後の安心につながるわけだ。

対策は「お金に働いてもらうこと」

「お金の貯まる人は『収入(給料)を増やす』『支出を減らす』『お金(資産)を守る』『お金に働いてもらう』という4つの習慣があります。しかし、定年後に収入を増やすのは現実的に難しいし、前述したように生活レベルを下げて支出を減らすのも大変。定年退職後の収入源をつくるうえで大切なのは、資産を運用し、お金に働いてもらいながら、お金(資産)を守る必要があるのです」

資産運用の手段として、株やFXを選んだ場合、年間200万円(税引き後)の利益を確保し続けるのはかなりハードルが高い。投資信託などの金融商品で、それを可能にするには、元手5000万円として年5%、元手2億5000万円として年1%の運用利回りが必要だ。

そもそも、生涯年収3億円といわれるサラリーマンが60歳の定年までに5000万~2億5000万円のお金を貯めることが容易にできるだろうか。

「資産を守る」点でもメリットがある

そこで、仲宗根社長は資産運用の手段として「都心の中古ワンルームマンション投資」を提案する。上図のモデルケースは、40歳からワンルームマンション投資(2戸)を始め、60歳時点で残債2430万円を完済し、手取り家賃17万682円を確保する例だ。こうした仕組みをつくれば、不足額の月17万円をずっと補えるわけだ。これが「お金に働いてもらう」ということである。「マンション投資といっても先立つものがない」という人もいるだろう。だが、60万円程度の初期費用さえあれば、あとはローンを組めるから不可能なことではない。しかも、「当社がおすすめする都心のマンション投資は、家賃収入が毎月のローン返済額よりも多くなるため、収支はプラスになります(モデルケースでは月々1万6526円のプラス)」という点も安心材料だ。家計に余裕ができるため、貯蓄もできる。計画的に積み立てた資金と退職金の一部を60歳時点のローン残債の返済に充てればいいわけだ。頭金が出せる人は、より効率的な運用も可能になる。

仲宗根社長は「お金(資産)を守る」という観点からも「都心の中古ワンルームマンション投資」はメリットがあるという。「株やFX、投資信託などの金融商品は相場変動や運用の失敗などで元本を大きく減らしてしまうリスクがあります。その点、当社が紹介している都心の築浅中古ワンルームマンションは、家賃の変動も少なく、長期にわたって安定した家賃収入を維持することで資産価値の維持も可能です」

収入源が年金だけという不安なセカンドライフはできれば避けたいもの。現役時代の今だからこそできる「マンション投資」で、準備を始めてはどうか。