スタッフブログ

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2015年1月27日【月利複利って?資産運用に加速】

こんにちは!

いつも皆様には大変お世話になっております。

不動産投資セミナーでおなじみの和不動産でございます。

「月利複利」や「月複利」という言葉、不動産投資に興味がある方でしたら一度は

耳にしたことがあるのではないのでしょうか?

今回はこの「月利複利」や「月複利」の意味とその効果についてご紹介させていただきます。

*資産運用を加速!ローンを使った月利複利はすごい!

まずは、「月利」と「複利」とはそもそも何なのか。

まとめてみました!

『月利』

月利とは、1カ月を単位とした利息・利率のこと。

『複利』

複利は、単利とは異なり運用期間中に発生する利息を元本に繰り入れ、

それを新しい元本とし再投資、利息を計算する方法のこと。

発生した利息が元本に加えられ再投資されていくので

利息が利息を生んでいく形になり投資運用を行う場合には、大変有利です。

たとえば同じ6%の運用でも、単利と複利とでは長期運用で大きな差が生まれます。

■単利の場合

5年間運用する利回り 30.0%

10年間運用する利回り 60.0%

15年間運用する利回り 90.0%

20年間運用する利回り 120.0%

25年間運用する利回り 150.0%

30年間運用する利回り 180.0%

■複利の場合

5年間運用する利回り 1.06^5 33.8%

10年間運用する利回り 1.06^10 79.1%

15年間運用する利回り 1.06^15 139.7%

20年間運用する利回り 1.06^20 220.7%

25年間運用する利回り 1.06^25 329.2%

30年間運用する利回り 1.06^30 474.3%

ご覧のように、15年経つ頃には複利運用は単利運用の1.5倍以上、25年経つ頃には

2倍以上の利回りになっています。初めの数年はその違いに気がつかなくても、そこで運用を

やめずに長期で続けることによってその効果は目覚ましいほどに大きくなります。

まずはこの2つを念頭に入れておき話を進めましょう!

前回のコラムでは、

「ローンのないマンション2戸、ローンで購入したマンション1戸」

このスタイルを目指していきましょうというお話をさせていただきましたが、

お金を貯めてから物件を買うよりも、ローンで購入した方が早く3戸目の

マンションを自分のものにできるのは、実はローンなしの物件の家賃収入の

使い方に秘密があるんです。

『キャッシュフローゲーム』や弊社で開催している資産運用ゲーム、

『フォーチュンマップ』でもそうですが、お金を手元に貯めている間というのは

そのお金は減りもしないが増えもしないタンス預金となり、

運用に回していないので一切利益を生み出すことはありません。

その一方でローンで物件を購入した場合には、

3戸のマンションから得られる家賃収入をそのまますべて毎月の

ローン返済に充てられます。

そうすると毎月元本が返済されていくので、毎月の返済額は変わらなくても

元本返済部分は返済のたびに大きくなり、

その分支払利息分はどんどん少なっていくというわけです。

つまり、時間の経過とともにプラスの効果がどんどん大きくなっていくのです。

「ん?もしかしてこの形は…」

そうです。この形はまさに『複利計算』と同じ形ですよね。

『複利計算』とは、元本と利息の合計額に利率をかけて計算していく方法です。

時間がたてばたつほど、受け取る利息が大きくなっていきますので、

プラスの効果が目に見えてに大きくなっていくのがよく分かります。

毎月手元に入ってくる家賃収入に「ローン返済」という役割を与えてやりましょう。

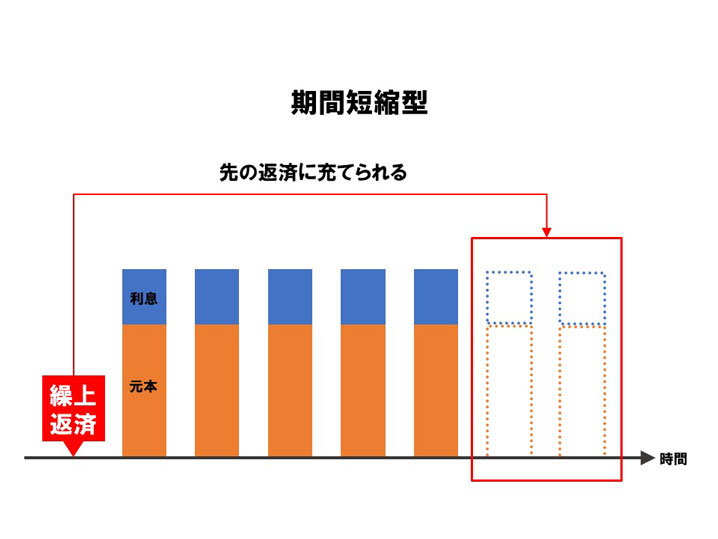

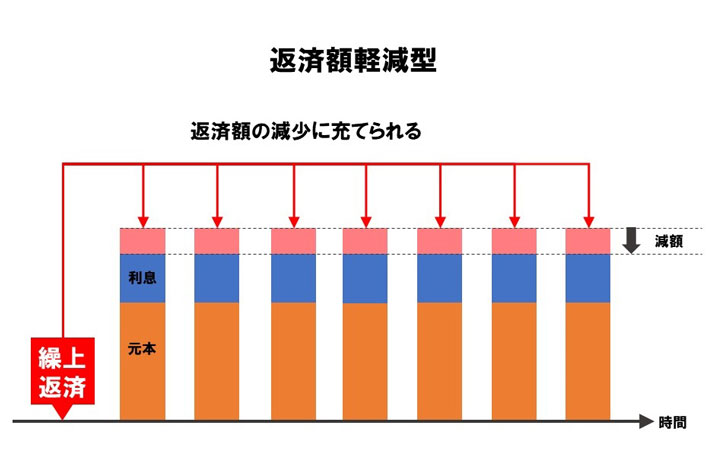

本来の返済期間から前倒しで返済を進めることを「繰上返済」といいますが、繰上返済には

2種類の返済方法があります。「期間短縮型」と「返済額軽減型」の2つです。

「期間短縮型」は先々の返済にあてられます。これによって月々の返済額はそのまま、返済期間を短縮いたします。

返済額軽減型は一度の繰上返済でその後の月々の返済額を減らしていくものです。

利息の支払い合計額は期間短縮型のほうが有利ですが、返済額軽減型は徐々に

キャッシュフローを向上させ、次の物件など投資拡大に繋げやすくなるため、

私たちはお客様にこちらの形式での繰上返済をおすすめしています。

返済額軽減型の繰上返済でキャッシュフローを向上させると、より早期に

まとまった自己資金を確保できます。それを頭金にもう一軒物件を購入し、その物件も繰上返済で

キャッシュフローを向上させてさらに次の物件を購入・・・という流れで投資規模を広げていきましょう。

繰上返済せずに固定の賃料を得るだけではマンション投資も「単利的運用」に

なってしまいますが、繰上返済で残債を減らし、利息を減らし、キャッシュフローを向上させて

投資拡大を図ることはまさに「複利的運用」と呼ぶことが出来ます。

これが家賃収入が作り上げる「複利効果」です。

この仕組みを利用すると、毎月ローン返済が行われていくこととなりますので

「複利計算」も同時に行われる、つまり「月利複利」・「月複利」の発生です。

家賃収入を貯めてから次の物件を購入するよりも、

こうして毎月有効に家賃収入を活用した方が、資産形成の

目標達成までのスピードを上げていくことができるのです。

こうして整理していくと、マンションはお金を貯めて買うよりも

ローンを組んで購入した方が早く自分の資産にすることができるのが

よく分かりますね。

『月利複利』・『月複利』をうまく活用し、夢の実現にまた一歩近づいていきましょう!

では最後までお付き合いいただきありがとうございました!

和不動産では今回のような、より効果的な運用方法の他にも、物件の選び方、

初心者の皆様の投資マインドを刺激する考え方、さらには賃貸管理業務・原状回復業務に関することまで、

幅広いテーマのセミナーを開催しております。

セミナーの他にも、不動産投資のプロが一対一でお客様の投資のお悩み・質問にお答えする個別相談も実施中です。

ぜひ、皆様のライフプラン・老後計画など、お話をお聞かせくださいませ。

セミナーも個別相談も、お申込みは下記申込フォームからお気軽にどうぞ!

それでは、また次回のコラムでお会いしましょう!

いつも皆様には大変お世話になっております。

不動産投資セミナーでおなじみの和不動産でございます。

「月利複利」や「月複利」という言葉、不動産投資に興味がある方でしたら一度は

耳にしたことがあるのではないのでしょうか?

今回はこの「月利複利」や「月複利」の意味とその効果についてご紹介させていただきます。

*資産運用を加速!ローンを使った月利複利はすごい!

まずは、「月利」と「複利」とはそもそも何なのか。

まとめてみました!

『月利』

月利とは、1カ月を単位とした利息・利率のこと。

『複利』

複利は、単利とは異なり運用期間中に発生する利息を元本に繰り入れ、

それを新しい元本とし再投資、利息を計算する方法のこと。

発生した利息が元本に加えられ再投資されていくので

利息が利息を生んでいく形になり投資運用を行う場合には、大変有利です。

たとえば同じ6%の運用でも、単利と複利とでは長期運用で大きな差が生まれます。

■単利の場合

5年間運用する利回り 30.0%

10年間運用する利回り 60.0%

15年間運用する利回り 90.0%

20年間運用する利回り 120.0%

25年間運用する利回り 150.0%

30年間運用する利回り 180.0%

■複利の場合

5年間運用する利回り 1.06^5 33.8%

10年間運用する利回り 1.06^10 79.1%

15年間運用する利回り 1.06^15 139.7%

20年間運用する利回り 1.06^20 220.7%

25年間運用する利回り 1.06^25 329.2%

30年間運用する利回り 1.06^30 474.3%

ご覧のように、15年経つ頃には複利運用は単利運用の1.5倍以上、25年経つ頃には

2倍以上の利回りになっています。初めの数年はその違いに気がつかなくても、そこで運用を

やめずに長期で続けることによってその効果は目覚ましいほどに大きくなります。

まずはこの2つを念頭に入れておき話を進めましょう!

前回のコラムでは、

「ローンのないマンション2戸、ローンで購入したマンション1戸」

このスタイルを目指していきましょうというお話をさせていただきましたが、

お金を貯めてから物件を買うよりも、ローンで購入した方が早く3戸目の

マンションを自分のものにできるのは、実はローンなしの物件の家賃収入の

使い方に秘密があるんです。

『キャッシュフローゲーム』や弊社で開催している資産運用ゲーム、

『フォーチュンマップ』でもそうですが、お金を手元に貯めている間というのは

そのお金は減りもしないが増えもしないタンス預金となり、

運用に回していないので一切利益を生み出すことはありません。

その一方でローンで物件を購入した場合には、

3戸のマンションから得られる家賃収入をそのまますべて毎月の

ローン返済に充てられます。

そうすると毎月元本が返済されていくので、毎月の返済額は変わらなくても

元本返済部分は返済のたびに大きくなり、

その分支払利息分はどんどん少なっていくというわけです。

つまり、時間の経過とともにプラスの効果がどんどん大きくなっていくのです。

「ん?もしかしてこの形は…」

そうです。この形はまさに『複利計算』と同じ形ですよね。

『複利計算』とは、元本と利息の合計額に利率をかけて計算していく方法です。

時間がたてばたつほど、受け取る利息が大きくなっていきますので、

プラスの効果が目に見えてに大きくなっていくのがよく分かります。

毎月手元に入ってくる家賃収入に「ローン返済」という役割を与えてやりましょう。

本来の返済期間から前倒しで返済を進めることを「繰上返済」といいますが、繰上返済には

2種類の返済方法があります。「期間短縮型」と「返済額軽減型」の2つです。

「期間短縮型」は先々の返済にあてられます。これによって月々の返済額はそのまま、返済期間を短縮いたします。

返済額軽減型は一度の繰上返済でその後の月々の返済額を減らしていくものです。

利息の支払い合計額は期間短縮型のほうが有利ですが、返済額軽減型は徐々に

キャッシュフローを向上させ、次の物件など投資拡大に繋げやすくなるため、

私たちはお客様にこちらの形式での繰上返済をおすすめしています。

返済額軽減型の繰上返済でキャッシュフローを向上させると、より早期に

まとまった自己資金を確保できます。それを頭金にもう一軒物件を購入し、その物件も繰上返済で

キャッシュフローを向上させてさらに次の物件を購入・・・という流れで投資規模を広げていきましょう。

繰上返済せずに固定の賃料を得るだけではマンション投資も「単利的運用」に

なってしまいますが、繰上返済で残債を減らし、利息を減らし、キャッシュフローを向上させて

投資拡大を図ることはまさに「複利的運用」と呼ぶことが出来ます。

これが家賃収入が作り上げる「複利効果」です。

この仕組みを利用すると、毎月ローン返済が行われていくこととなりますので

「複利計算」も同時に行われる、つまり「月利複利」・「月複利」の発生です。

家賃収入を貯めてから次の物件を購入するよりも、

こうして毎月有効に家賃収入を活用した方が、資産形成の

目標達成までのスピードを上げていくことができるのです。

こうして整理していくと、マンションはお金を貯めて買うよりも

ローンを組んで購入した方が早く自分の資産にすることができるのが

よく分かりますね。

『月利複利』・『月複利』をうまく活用し、夢の実現にまた一歩近づいていきましょう!

では最後までお付き合いいただきありがとうございました!

和不動産では今回のような、より効果的な運用方法の他にも、物件の選び方、

初心者の皆様の投資マインドを刺激する考え方、さらには賃貸管理業務・原状回復業務に関することまで、

幅広いテーマのセミナーを開催しております。

セミナーの他にも、不動産投資のプロが一対一でお客様の投資のお悩み・質問にお答えする個別相談も実施中です。

ぜひ、皆様のライフプラン・老後計画など、お話をお聞かせくださいませ。

セミナーも個別相談も、お申込みは下記申込フォームからお気軽にどうぞ!

それでは、また次回のコラムでお会いしましょう!