「不労所得」とは、働かないで得る所得のこと!

働かないで得る所得のことを「不労所得」と言います。働かないで得られる所得は、利子・配当金・地代・不動産投資(マンション投資)で得られる家賃などが挙げられます。

「勤労所得(勤労に基づいて直接受ける所得。賃金・報酬・給与など)」の対義語にあたり、この二つにはある特徴的な違いがあります。

それは、勤労所得(給与所得)は単純に足し算で増加していくのに対し、不労所得は掛け算で増えていく傾向があるというものです。

不労所得が増える仕組み

たとえば給与所得の場合、初任給が21万円で、3年経つごとに昇給で3万円増えるとします。毎月の収入が1年おきに1万円ずつ増加していくと考えると、給与所得の増え方は右上がりの斜め直線の増え方になります。

一方、不労所得は掛け算で増えていく場合もあります。

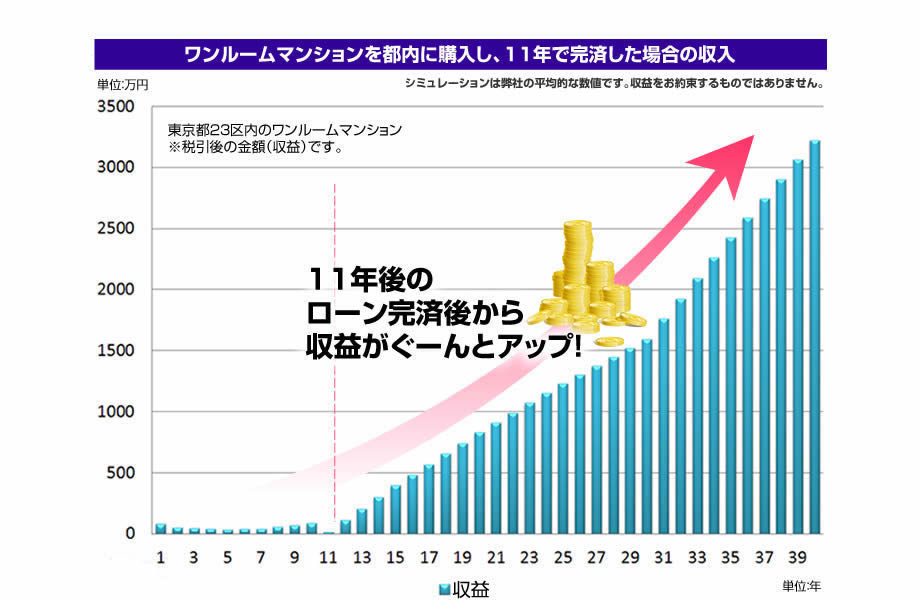

ここではマンション投資を例に挙げて解説しますが、マンション投資の家賃収入からの収益は以下のような仕組みで増えていきます。

マンション投資で得られる不労所得は、最初の1年目の収入は極端に少ないですが、ローンの繰り上げ返済を行ったり物件を追加購入することで、徐々に増加していきます。

この場合、ある一定基準を超えると、増加率がどんどん上がります。(弊社の収益シミュレーション参照)

ワンルーム(区分)マンション投資の収益性は、正直言って高くありません。そのため、マンション投資をスタートしたての頃に得られる不労所得は、給与所得より少なくなります。

しかし、マンション投資を始めとする不動産投資は、家賃収入を貯めて繰り上げ返済に充てるといった『再投資』を利用して不労所得をコツコツ作り、不労所得を生み出す資産をひとつずつ増やしていくことで、給与所得では稼げない金額を稼ぐことも可能となります。

不労所得の「仕組み」作りで大切なことは、先を見据えてコツコツと計画的に投資をすすめていくことです。

【年金対策】ゆとりのある老後のための不労所得作り

【FIRE】職場や仕事に振り回されないための不労所得作り

➀ 年金に不安を感じているあなたへ

初めての年金を受け取りに行った和造(なごぞう)さん

えっ!年金額……これだけ!?

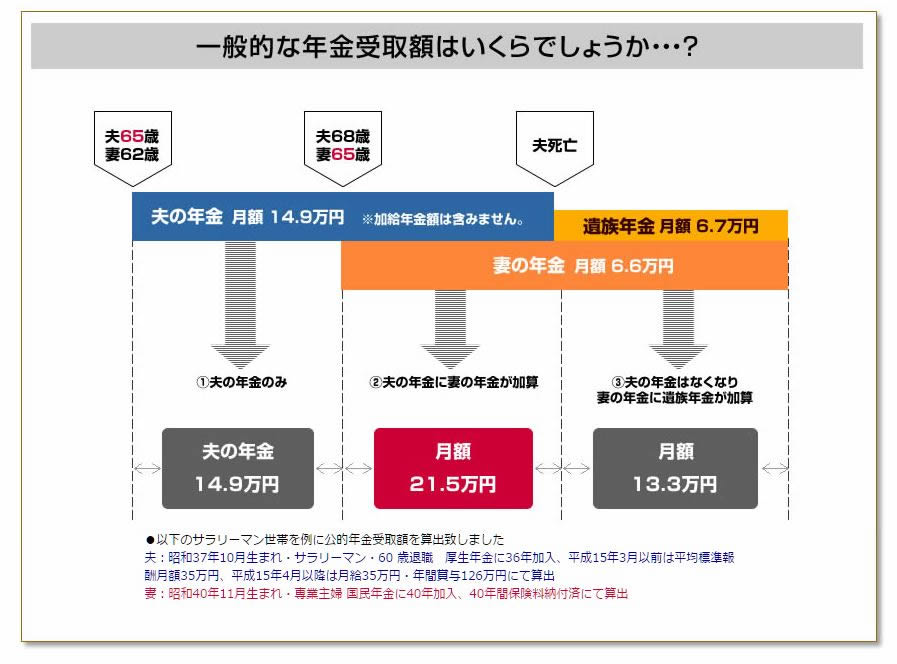

一般的な年金受取額

●以下のサラリーマン世帯を例に公的年金受取額を算出

【夫】昭和37年10月生まれ/サラリーマン(60歳退職)/厚生年金に36年加入(平成15年3月以前は平均標準報酬月額35万円/平成15年4月以降は月給35万円/年間賞与126万円にて算出)

【妻】昭和40年11月生まれ/専業主婦/国民年金に40年加入(40年間保険料納付済にて算出)

サラリーマン世帯の公的年金受取額は、月額約21万円です。(夫婦ともに65歳をこえた時点の夫婦合計額として)

また、女性の方が長生きした場合、妻がひとりで生活する期間の受取額は月額約13万円と少なくなります。

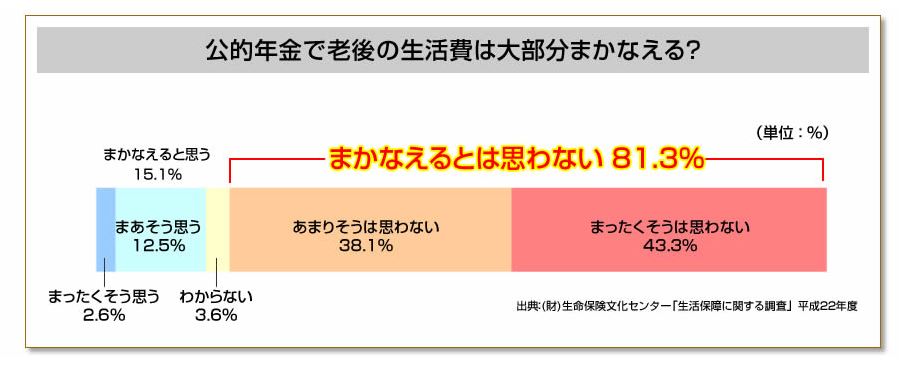

公的年金で老後の生活費はまかなえる?

はたして、これから先、公的年金だけで老後の生活費がまかなえるでしょうか?

生命保険文化センターが行った意識調査によると、「まかなえるとは思わない」が81.3%となりました。

※老後の家計をまかなうものには、公的年金、企業年金・退職金(サラリーマンの場合)、自助努力があります。

※「まかなえるとは思わない」は”あまりそうは思わない”と”まったくそうは思わない”と回答した人の合計

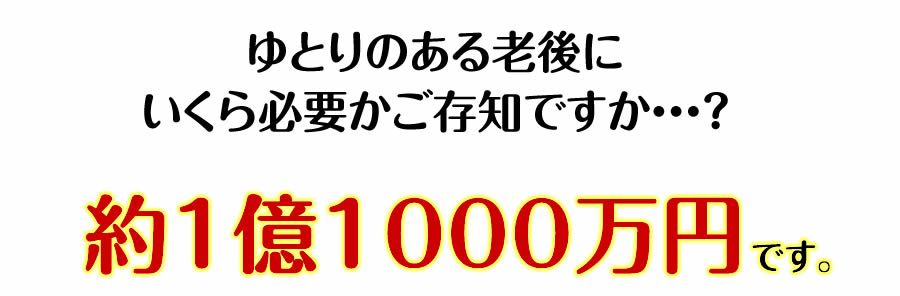

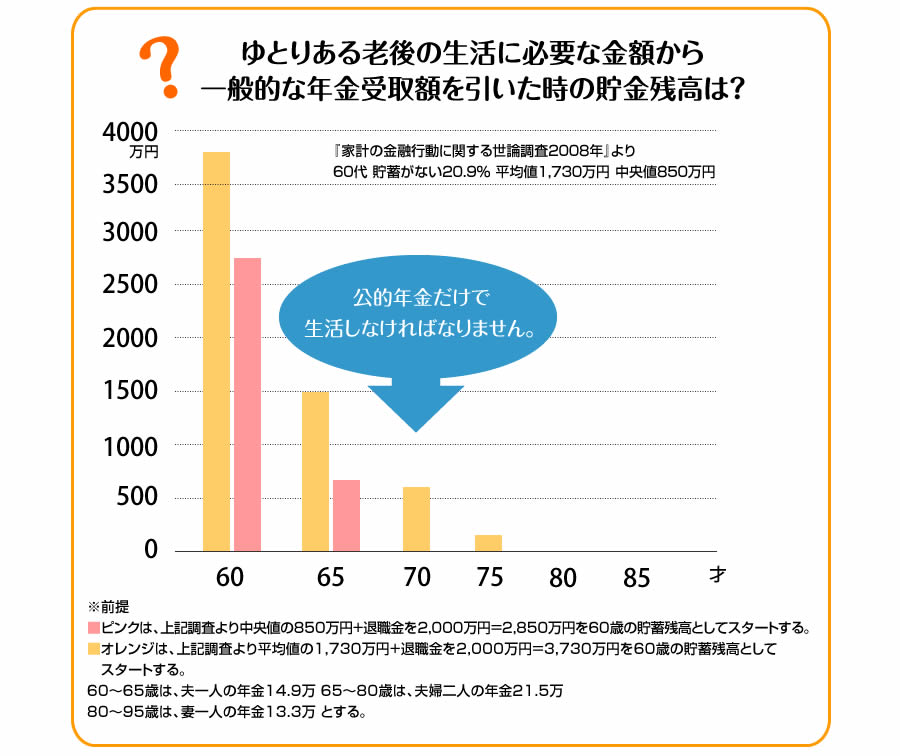

ゆとりある老後を送るのに必要な生活費は……

※日本人の平均寿命は男性が79.44歳 、女性が85.90歳(出典:平成23年の簡易生命表)

【モデルケース】

●年齢:夫60歳/妻55歳

●平均余命:夫20年/妻30年

●60歳以上世帯の実際の生活費(月額)…平均29万円(※13大都市)

●毎月の生活費…夫妻二人:29万円、妻一人:7割に減額し21万円(仮定)

●夫婦二人の期間(20年):29万円×12ヶ月×20年=6,960万円

●妻一人の期間(10年):21万円×12ヶ月×10年=2,520万円

●その他支出(仮定)…住宅修繕費300万

●余暇資金…300万円

●予備費…600万円

出典:金融広報中央委員会「家計の金融資産に関する世論調査」より

老後にゆとりある生活を送るためには、約1億1000万円が必要です。

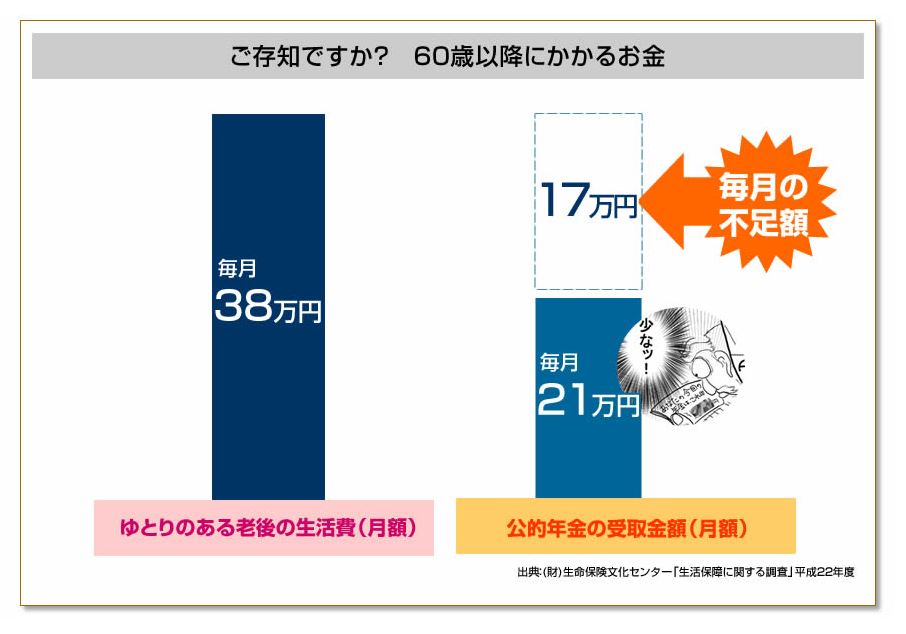

それでは、月額にするといくら必要でしょうか?

60歳以降にゆとりある生活をするために必要な月額は 「38万円」です。

公的年金で受け取れる月額が21万とすれば、毎月17万円足りません。

60歳を過ぎても働き続けるのが困難であれば、足りない分は貯金で補う必要があるでしょう。

60歳から90歳までの貯金残高の推移

不足分がある場合、貯金を切り崩して生活していかなければなりませんが、何歳まで貯金がもつでしょうか?

公的年金だけで生活しなければなりません。

これはあくまでも

健康に生活できた場合です!

▼和不動産 不動産投資セミナー開催中▼

② 早期リタイアしたいあなたへ

しかし、毎日忙しくて休む暇もありません!

住宅ローンや教育費の事もあり、踏み切れません。

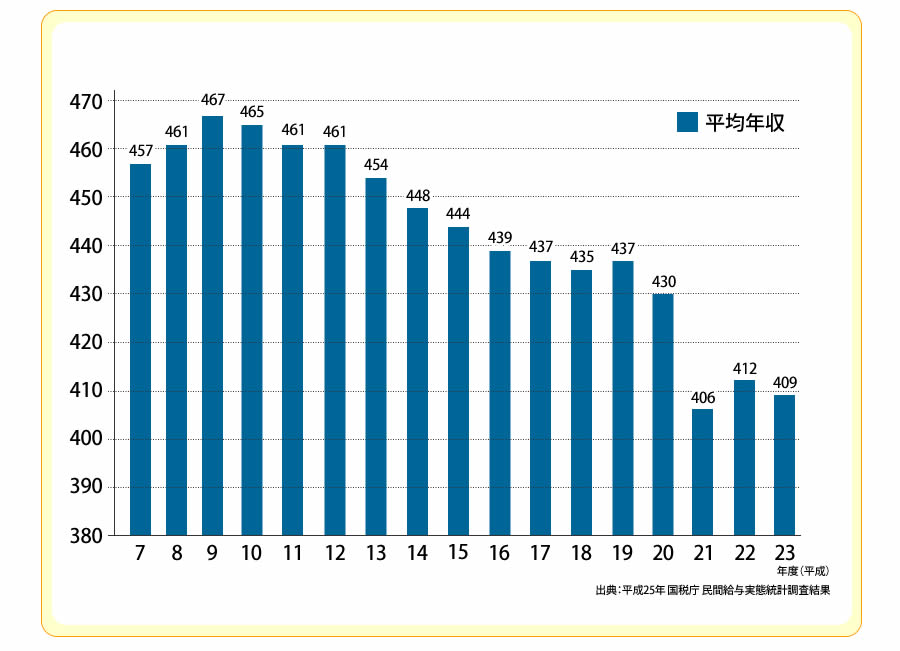

平成7年度から平成23年度までの平均年収の推移

平均年収は、過去15年でデータをみてみると下降し続けています。

「不動産投資」を

お勧めします!

「不動産投資」を勧めるのか?

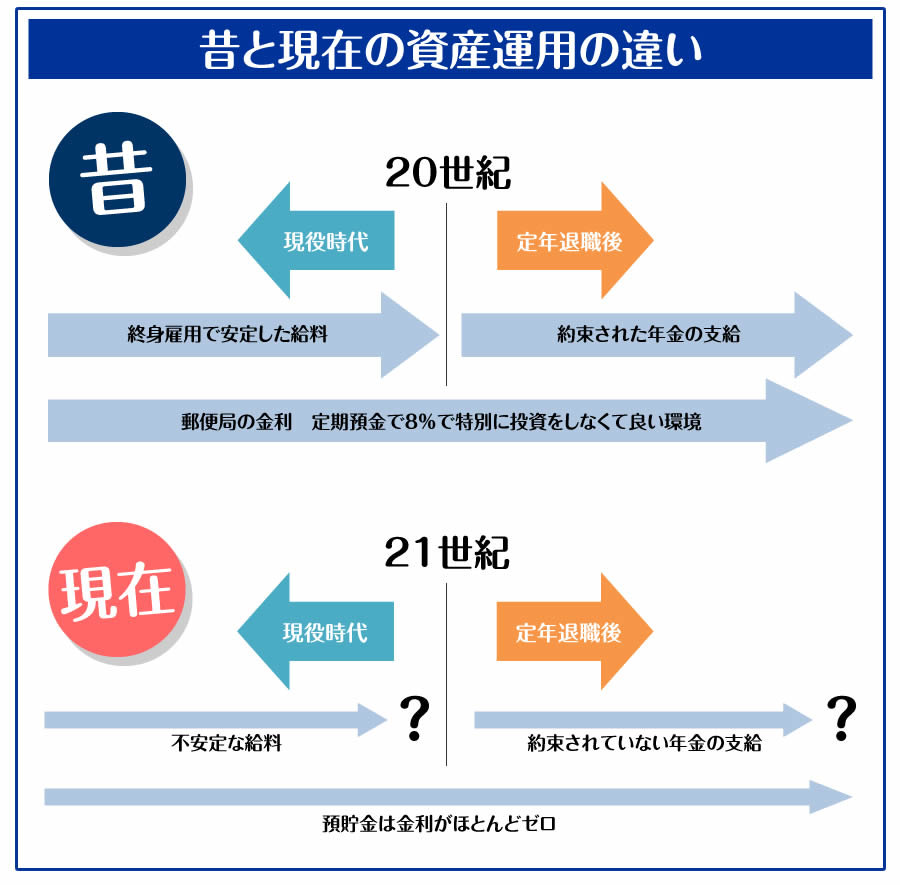

高度成長期は、何もしなくても貯金だけしておけば、高い利息が支払われ、安定した職場で働き、退職後も約束された年金が支給されていました。

現在は、終身雇用の撤廃や大企業等のリストラで不安定な雇用に給料。今後どうなるかわからない年金支給と、様々な不安の中で生活しています。

そんな状況の中、年金対策をしなくても定年退職後に働き続ければ大丈夫と思っている方、60歳を過ぎてから仕事を続けると、収入によって年金を調整するしくみがあることをご存知だったでしょうか?

「収入によっては、年金が支給停止になる場合もあります!」

そして、減額された年金が後で支給されることはありません!

調整の対象になる年金は、厚生年金から支給される「老齢厚生年金」です。国民年金から支給される老齢基礎年金は、調整の対象とはなりません。(※老齢年金とは、65歳以降に支給される年金のこと)

老齢厚生年金の一部、もしくは全部が支給停止になる対象は、「60歳以降も会社員として厚生年金に加入し、会社から給与や賞与をもらっている方」です。

弊社のマンション投資セミナーにご参加いただいた方からは、年金対策について次のような質問を頂くことがあります。

「不動産投資で年金対策をして家賃収入をもらうと、年金がもらえないって本当?」

その答えは「NO」です。不動産投資で得られる収入は年金に影響しません!

マンション投資・不動産投資で得られる家賃収入や駐車場の駐車料金などの不動産収入は年金に影響しませんので、年金が減額される心配はありません。年金を減額されることなく受け取りつつ、不労所得(年金対策)としての家賃収入・不動産収入を得ることが出来るのです。

定年後、年金が調整されずにできる年金対策は、下記の4つのパターンがあります。

① 自営業者やフリーランスになって仕事を続ける

会社を定年退職後、趣味や経験を活かしてお店を持ったり、フリーランスとして仕事を続けた場合の収入は、調整の対象になりません。

② 不動産投資をして、家賃収入を得る

マンションやアパートなどの投資用不動産を所有している人は、不労所得として家賃収入がありますが、それによって年金が調整されることはありません。

③ 厚生年金に加入せずに会社員として仕事を続けた場合

会社員として仕事を続けた場合でも、1週間の労働時間が30時間未満(正社員の労働時間の4分3未満)であれば、厚生年金の加入対象となりません。

④ 民間の会社から公務員や私立学校の職員として再就職した場合

この際に加入する年金は、共済年金になりますので、調整の対象にはなりません。

以上4つのパターンが、年金が減額されることなく定年後に収入を得る方法です。

こうしてみてみますと、年金の面からも不労所得である「不動産投資で得る家賃収入」は、定年後に収入を得る手段として最適ということがお分かりいただけたと思います。

不労所得の「仕組み」があれば、何があっても安心!

ほとんどの方が、給与所得をメインにして生活されていると思います。

そしてあなたの周りでもその中の9割以上が、月々の給料が無くなったら生活できない方なのではないでしょうか?

今の日本は労働環境が一昔前と変わり、倒産やリストラまではいかないとしても、給料はあがらないどころか下がってしまい、生活が良くならないという声をよく聞きます。

年金を受け取れる歳になったとしても満足な生活ができる額を受け取ることはできず、貯金を切り崩していく生活が待っています。

つまり、年功序列で給料が上がるわけでもないのに、 自分で年金対策を行うなどして、老後の資金も準備しないといけない のです。

十分に貯蓄をしていたとしても、親の介護や自身の健康問題、不意の事故やケガがあればあっという間に底をつき、人生はガラリと変わってしまいます。

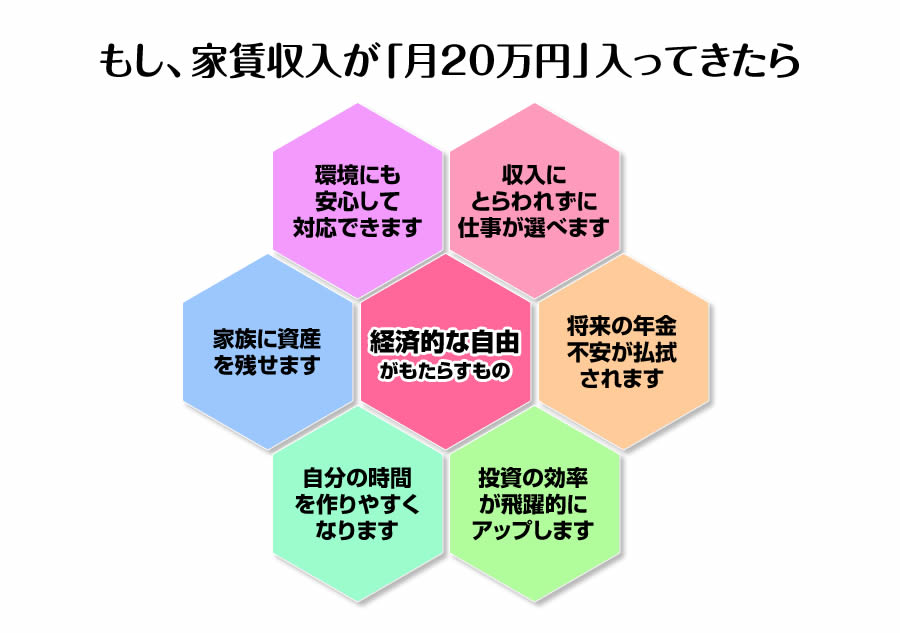

和不動産が皆様にご提案したい最大のポイントは、 労働環境が変わっても年金システムが変わってもゆるがない不労所得(年金対策)を【仕組み】として創りましょう! ということです。

▼堅実に家賃収入を得る方法を解説しています▼

「仕組みづくり」のために何を準備すればよいのか

不労所得からの収益で、「将来にわたって自身を養っていく財産を形成する」ための仕組みには、貯金・金融商品・保険・不動産投資等、様々な種類があります。

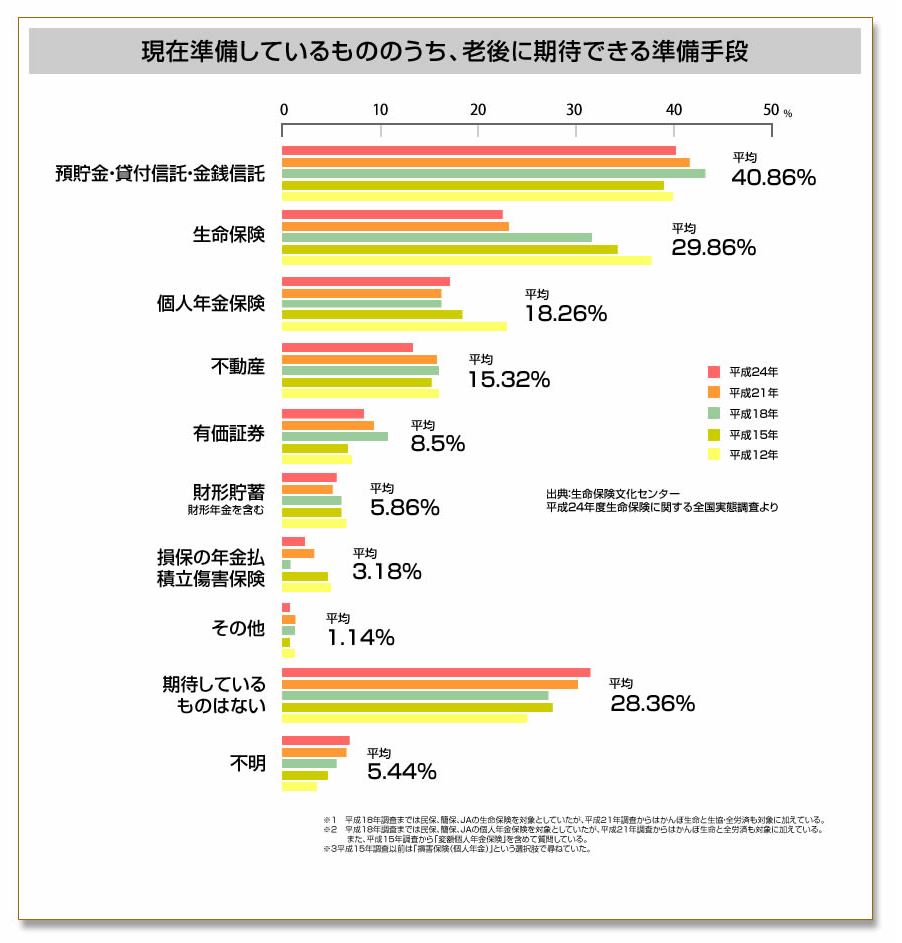

一般の方は、将来不労所得を得る仕組み作りとして、下記のような手段を採用しているようです。

銀行の利息がわずかな今、貯金はそのまま貯めておいても増やすことは厳しいでしょう。

金融商品はその時の景気で受け取れる額が変わります。景気が悪ければ大きく損をすることもあります。

将来に備えた不労所得を得る手段として和不動産は、不動産投資の中でも少ない額から始められる中古ワンルームマンション投資をお勧めしています。

マンション投資は短期的な運用ではなく、10年後、20年後そしてその先も利益(家賃収入)を得られる資産であり、さらに、もし万が一何かあった場合にも耐えられる【保険】の側面もあります。

「暮らしを豊かにしたい」「不労所得で生活したい」「不労所得で生活してる人が羨ましい」などと思いなら、お金持ちのマネをしましょう!

●お金持ちの稼ぎ方

お金持ちは自分の時間を使わずに稼いでいます。お金の心配も時間に縛られることもないのが、真のお金持ちです。

「自分は遊んでいても勝手に稼いでくれる」そんな仕組みを作れたらすばらしいですよね。

自分の時間を自分や愛する家族の為に使えるようになることは、まさに豊かな生活をしていると言えます。

●不労所得とは

不労所得とは、株の配当、不動産投資で得られる家賃収入、ビジネスオーナー、印税、特許等、働かないで得る収入のことを言います。

長期的に安定した収入を得られることが、

経済的な自由を得る方法なのです。

多くの資産家は、家賃収入で

自分の資産を増やしています。

どのように生活が変わるでしょうか?

家賃収入のおかげで

充実したセカンドライフを送っています♪

まかなえるようになった和助さんは

会社を辞め、独立!

そして憧れだったカフェのオーナーになりました♪

副業として不動産投資(マンション投資)を行う不動産オーナーには、下記のような強み・メリットがあります。

①経済環境に影響されることなく、毎月家賃収入から不労所得が得られる

②リストラにあっても、当面の間家賃収入の不労所得で生活できる

③多くの不安から解消され、日々の生活を送ることができる

④年金生活でも貯蓄ができる

⑤定年を迎える前にリタイアできる

マンガで分かるワンルームマンション不動産投資

もご覧ください!

専門家に相談!和不動産の無料個別相談

家賃収入で不労所得を得る仕組みについてご理解いただけましたでしょうか?

弊社では、料個別相談を実施しており、不動産投資・マンション投資をご検討中の方、すでに始められている方から、下記のようなさまざまなお悩み・ご相談が寄せられています。

・自分の今の状況でローンはいくら組めるのか

・自分が加入している保険に無駄がないか見直しをしたい

・購入後の管理が大変で手間や費用がかかるイメージがある

・新築や中古など、物件の選び方が分からない

・家賃が下落して赤字収支にならないための対処法を知りたい

老後も余裕のある生活を送りたい方!和不動産は、皆様が一生不労所得を得続けられる仕組みとノウハウをご提供いたします。

どうぞお気軽に個別無料相談会にお申し込みいただき、不動産投資のプロに何でもご相談ください!

参加費無料!マンション投資セミナー開催中!

和不動産のマンション投資セミナーは、マンション投資の魅力や注意点、建物の種類や構造・規模・築年数などによって変化するリスク、最新の経済状況等々、様々なテーマで開催しており、初心者だけでなく投資家の方からも高い評価をいただいています!

東京・神田で開催される本社開催セミナーだけでなく、日本全国からご参加いただけるネット生配信のオンラインセミナーも多数開催しておりますので、ご興味がありましたらぜひお申込みください。

なお、セミナーへ参加してくださったお客様には、弊社代表 仲宗根の執筆書籍をプレゼントさせていただきます!

セミナーの開催予定一覧は下記よりご確認いただけます。ぜひチェックしてみて下さい!

マンション投資お役立ち情報満載!和不動産公式LINE

和不動産では、公式LINEのお友だちを募集しています!

公式LINEでは、物件情報・マンション投資(不動産投資)お役立ち情報などを配信中。

この機会に和不動産公式LINEアカウントをお友だち登録して、効率的に不動産投資の知識を得ませんか?

たくさんのお友だち登録、お待ちしております!

FAQ(よくあるご質問)

Q.入居者に人気のある物件の特徴は?

A.ワンルームマンションにおいてはコロナ禍の影響により求められる設備が変化しました。 非対面で荷物を受け取るための宅配ボックスや自炊をする時間が増えたため広めのキッチンが求められるようになりました。また、テレワークが推進したことによりワークスペースを求める傾向にあり従来より広い物件に注目が集まるようになりました。Q.節税対策として資産管理会社を立てる意味は?

A.マンション投資をして収益が出始めたオーナー様が次に悩むことは、課税額が増え、納める税金が多くなってくる事。資産管理会社をすすめる一つの目安としてローン無しのワンルームマンションを1部屋以上所有していることです。 個人と法人の税金の違いを利用すれば、今まで課税されていた税金を法人の内部留保としてストックでき、その資金で更なる資産運用が可能になります。Q.空室リスクを下げる知識を提供してくれますか?

A.物件の空室率を下げるには、入居者に求められる立地と物件の設備を満たす必要があります。無料相談にてコロナ禍により変化した物件や設備の変化について和不動産独自の分析をもとにご説明いたします。またオンラインセミナーにて「コロナ後に求められる物件とエリア」というタイトルでご紹介しております。ご興味があれはご参加ください。Q.売却時の事を考慮して物件を選ぶ際のポイントは?

A.売却時のポイントは年間家賃収入になります。収益物件の評価は、収益還元法で算出されます。収益還元法は、年間家賃収入÷還元利回りにより求められ、還元利回りは相場の取引利回りになります。自分でコントロール出来る年間家賃収入をどれだけあげることができるかに注目して物件を選択する必要があります。 将来にわたり需要のある物件を選択するために、再開発地などに注目しましょう。