スタッフブログ

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2015年3月5日【不動産運用、相続税対策の考え方】

こんにちは!

いつも皆様には大変お世話になっております。

不動産投資セミナーでおなじみの和不動産でございます。

今回は住宅新報より、

『不動産運用、相続税対策の考え方』

というニュースをご紹介させていただきたいと思います!

*住宅・不動産関連の優遇税制の延長

昨年4月、5%から8%まで消費税の引き上げが実施されたのは

また皆様の記憶にも新しいニュースではないでしょうか。

しかし、消費税の引き上げはこれだけに留まらず、

平成29年4月1日の取引より8%からさらに10%に引き上げられる

予定です。

これが本当にこの年月日で実施されるのかはまだ予定にすぎませんが、

引き上げ時の景気動向を勘案して、最悪の場合引き上げの先送りをする

「景気条項」は削除されるので、どちらにしても10%税率は確実に

実施されることがもう確定しています。

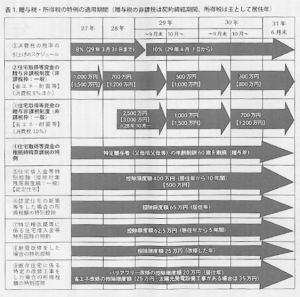

これに伴い、住宅取得投資金の贈与の非課税制度の適用期限が

延長され、非課税枠等の拡充が図られることとされているそうです!

この制度の拡充、延長の主な狙いはこの2点です。

①高齢者層から若年層への資産の早期移転を通じて経済波及効果が

大きい住宅需要を刺激すること(足元の住宅市場の活性化)

②消費税の引き上げの前後における駆け込み需要及びその反動による

住宅市場への影響の平準化及び緩和を図ること

住宅需要の動向は、その半年前の平成28年9月末までの

消費税の増税の伴う経過措置が終了する時期に駆け込みが

あるという傾向があり、それ以降に反動減が現れるのではないかと

予測されています。

今回の制度改正については、こうした予測をもとに影響の平準化を

図るため、制度史上初めて消費税引き上げに連動するメリハリをつけた

改正内容となっているようですね!

ここで注意したいのは、非課税限度額の仕切りが、

住宅等の契約締結機関によることとなっている点です。

これまででは、「贈与を受けた年(贈与年)」をベースに

非課税限度額が定められていたのですが、これが平成27年度改正で

変更されることとなっています。

このことについては、改正前の制度を適用した人たちが新制度を適用することを

制限する経過措置があるので、実際に適用する場面になったら

専門家によるチェックが必要となってきそうですね。

*相続時精算課税は31年6月まで延長

上記以外にも、特定の贈与者から住宅取得投資金の贈与を

受けた場合の相続時精算課税制度の特例も適用期間が

31年6月末まで延長されることとなりました。

また、住宅取得資金の贈与の非課税制度については、

良質の住宅用家屋の範囲に一次エネルギー消費量等級4以上の

住宅家屋と、高齢者等配慮対策等級3以上の住宅家屋を加えられることに。

さらには、住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例

の適用対象となる増改築等の範囲に新しく、一定の省エネ改築工事、

および給排水管または雨水の侵入防止部分の改修工事を加えることが

盛り込まれているようです。

各種の税金が増税傾向にある中でも、

不動産に関しての税金はまだ優遇税制が続いていくようですね。

キャッシュフローやキャピタルゲインで利益を得るのが目的の方は

もちろんですが、税金対策としても不動産への投資は十分に

有効なことがわかる記事でした!!

では最後までお付き合いいただきありがとうございます。

また次回のコラムでお会いしましょう!!

いつも皆様には大変お世話になっております。

不動産投資セミナーでおなじみの和不動産でございます。

今回は住宅新報より、

『不動産運用、相続税対策の考え方』

というニュースをご紹介させていただきたいと思います!

*住宅・不動産関連の優遇税制の延長

昨年4月、5%から8%まで消費税の引き上げが実施されたのは

また皆様の記憶にも新しいニュースではないでしょうか。

しかし、消費税の引き上げはこれだけに留まらず、

平成29年4月1日の取引より8%からさらに10%に引き上げられる

予定です。

これが本当にこの年月日で実施されるのかはまだ予定にすぎませんが、

引き上げ時の景気動向を勘案して、最悪の場合引き上げの先送りをする

「景気条項」は削除されるので、どちらにしても10%税率は確実に

実施されることがもう確定しています。

これに伴い、住宅取得投資金の贈与の非課税制度の適用期限が

延長され、非課税枠等の拡充が図られることとされているそうです!

この制度の拡充、延長の主な狙いはこの2点です。

①高齢者層から若年層への資産の早期移転を通じて経済波及効果が

大きい住宅需要を刺激すること(足元の住宅市場の活性化)

②消費税の引き上げの前後における駆け込み需要及びその反動による

住宅市場への影響の平準化及び緩和を図ること

住宅需要の動向は、その半年前の平成28年9月末までの

消費税の増税の伴う経過措置が終了する時期に駆け込みが

あるという傾向があり、それ以降に反動減が現れるのではないかと

予測されています。

今回の制度改正については、こうした予測をもとに影響の平準化を

図るため、制度史上初めて消費税引き上げに連動するメリハリをつけた

改正内容となっているようですね!

ここで注意したいのは、非課税限度額の仕切りが、

住宅等の契約締結機関によることとなっている点です。

これまででは、「贈与を受けた年(贈与年)」をベースに

非課税限度額が定められていたのですが、これが平成27年度改正で

変更されることとなっています。

このことについては、改正前の制度を適用した人たちが新制度を適用することを

制限する経過措置があるので、実際に適用する場面になったら

専門家によるチェックが必要となってきそうですね。

*相続時精算課税は31年6月まで延長

上記以外にも、特定の贈与者から住宅取得投資金の贈与を

受けた場合の相続時精算課税制度の特例も適用期間が

31年6月末まで延長されることとなりました。

また、住宅取得資金の贈与の非課税制度については、

良質の住宅用家屋の範囲に一次エネルギー消費量等級4以上の

住宅家屋と、高齢者等配慮対策等級3以上の住宅家屋を加えられることに。

さらには、住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例

の適用対象となる増改築等の範囲に新しく、一定の省エネ改築工事、

および給排水管または雨水の侵入防止部分の改修工事を加えることが

盛り込まれているようです。

各種の税金が増税傾向にある中でも、

不動産に関しての税金はまだ優遇税制が続いていくようですね。

キャッシュフローやキャピタルゲインで利益を得るのが目的の方は

もちろんですが、税金対策としても不動産への投資は十分に

有効なことがわかる記事でした!!

では最後までお付き合いいただきありがとうございます。

また次回のコラムでお会いしましょう!!