スタッフブログ(2015/12/25)

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2015/12/25【不動産投資における保険の重要性~団体信用生命保険について~】

皆さん、「団体信用生命保険をご存知でしょうか? ローンを組んで投資用マンションや自宅を購入されている方にはおなじみの保険です。

ローンを組む場合、借入額が高額になることも多く、通常、返済期間は長期にわたります。 その為、返済期間中に万が一ということがない訳ではありません。 そんな時の心強い味方になってくれるのがこの団体信用生命保険です。 本日のコラムではこの団体信用生命保険、通称「団信」についてご案内させていただきます。

ローンを組んで不動産を購入される場合に通常加入していただくのが、この団信になります。 団信とは、ローン返済途中にローンの借主が死亡または高度障害状態になった場合に、借主に代わって生命保険会社が住宅ローンの残高を支払ってくれるという保険です。 団信により支払われる保険金がローン残高の支払にあてられ、ローンが完済となります。

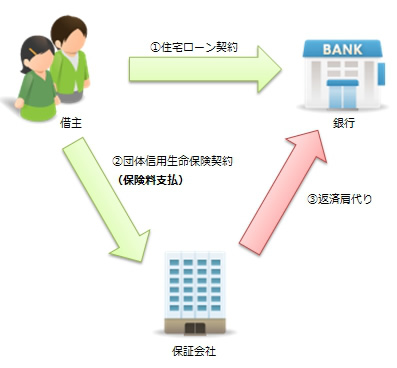

図で説明していきますと、

ローンの借主=債務者(ローンを組んだ人)

銀行=債権者(融資した人)

保証会社=保険会社・・・となります。

ローンの借主(債務者)が死亡した場合、その死亡を契機に保険会社からは保険金が支払われます。

その保険金が銀行へ支払われ、ローンの残債分として充当されることでローン債務はなくなります。

そうして残債のなくなった不動産は、相続などにより債務者である相続人へ引き継がれることになります。

以上が簡単なしくみとなります。

不動産購入において、通常、この債務者は一家の大黒柱となっている場合が多いです。 もしローン返済期間中に一家の大黒柱に万が一のことが起こったらどうなるのでしょう?

団信に入るなどの対策がされていなければ、残された家族へローンの重圧が残されてしまいます。 残された家族は、多額のローンを返済し続けなくてはなりません。 せっかく家族の幸せの為に購入した不動産が家族を不幸にすることになってしまいます。 でも、この団信に入っておけば、残りのローン残高は保険により精算される為、家族にはローンのない不動産が残されることになります。 そしてこの不動産から得られる収入が、大黒柱の収入を失った家族を助けてくれることになります。 こう考えると、団信はとても重要なものですね。

このように重要な団信ですが、では、団信に入ることによるメリットはどのようなものになるのでしょうか。

まずは、現在加入中の生命保険の見直しをすることにより、保険料の節約ができるという点があげられます。

団信は生命保険の中でも定期保険といわれる保険と同様のものになります。

定期保険とは、一定期間中に被保険者(保険の保障対象となる人)が死亡した場合、決められた保険金が支払われるという掛け捨ての保険になります。

団信をかけることにより、重複して加入する必要がなくなる為、保険料を抑え、節約することが可能になります。

また、被保険者が亡くなった場合、残された家族が路頭に迷わないよう、毎月決まった金額が一定期間中支払われる収入保障保険という保険もあります。

こちらについても、団信をかけることにより、家族には残債のない、家賃収入を産み出してくれる不動産が残されることになる為、加入する必要がなくなります。

つまり、この二つの保険の代用となるのが団信ということになります。

団信の保険料はローン金利に含まれていることも多い為、ローンを利用される方の中には、自身が生命保険に加入しているということをあまり意識していない方もいらっしゃるようです。 既に上記のような保険に加入されている方やこれから加入を考えられている方は、ローンを利用される際に、保険の見直しをされることをお勧めします。 また、万一ローンの債務者が亡くなってしまった場合には、残された家族はローンの借り入れを行っている金融機関への連絡を忘れないようにしましょう。 連絡が遅れてしまうと、返済が滞納しているときの一部の利息が支払われない可能性もありますので注意が必要です。

その他、団信へ加入することのメリットとしては、先ほどもご説明したとおり、保険料が割安な点もあげられます。 金融機関がローンの利用者をまとめて生命保険会社に申し込むことから、保険料は割安な上、加入時年齢による保険料の差もありません。 保険料はローン返済額に組み込まれていることも多いので、負担感も少ないかもしれませんね。

また、金融機関によっては、三大疾病保障付き、七大疾病保障付きなど、特約付きの団信も数多く出ています。 例えば、三大疾病保障は、「がん」「脳卒中」「急性心筋梗塞」についての保障がついたものです。 その他、就業不能時の住宅ローン返済をサポートしてくれる「住宅ローンサポート保険」などもあります。 このように、住宅ローンの債務者が病気やケガで働けなくなったときの収入減少をカバーしてくれる保険もあります。 住宅ローンの返済は10年、20年、30年…と長期に続くものです。 予め想定できるリスクはなるべく回避したいと思われる方は、リスク対策として検討してもよいかもしれませんね。

尚、団信の通算保険金額は1億円となっています。 不動産投資を進めていく上で、団信の通算保険金額1億円くらいまでのローンの組み方がひとつの目安となるかもしれませんね。

このように、ローンの借主にとって重要な団信ですが、注意しなければいけないこともあります。 保険金の支払いについては、所定の状態になったらすぐに保険金が支払われ、住宅ローンの残高が清算されるもの、 一定期間は毎月の支払額が支払われ、その状態が一定期間続いた後にローン残高が清算されるものなど、加入する保険によって支払われ方が異なるので確認が必要です。

では、保険金が支払われる場合の高度障害状態とは、どのような状態になった場合なのでしょうか。 申込時に受け取る重要事項説明書にも記載されておりますので、そちらを見てみますと・・・。

・両眼の視力を全く永久に失ったもの・言語またはそしゃくの機能を全く永久に失ったもの

・中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

・胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

・両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

・両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

・1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

・1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

・・・高度障害状態といっても、簡単にいってしまえば植物状態や寝たきりに近い状態のようなかなり重い状態に至らないと対象とならないということですね。 そのような状態になる前に保険金の支払い対象となるよう、先ほどご案内しました三大疾病や七大疾病保障付きなどのオプションがある訳ですが、 こちらも病気を患ってしまうとすぐ支払われるものばかりではありません。 団信に限りませんが、保険に加入される際には、どういう状態になった場合にどういった形で保障されるのか、注意して確認するようにしてくださいね。

不動産投資を始めるに当たっては、物件の購入は勿論重要ですが、不動産投資を行うことによって生じる諸々のお手続きなどの内容を理解することも重要です。 不動産投資は大きな金額を動かすことになりますので、自身がわからない点については放置せず、信頼できるパートナーに相談されることをお勧めします。 賢く理解し、不動産投資の成功に向かって進めていきたいですね。

それでは、ここまでお付き合いいただきましてありがとうございます。 また次回のコラムでお会いしましょう!