スタッフブログ(2015/12/29)

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2015/12/29【相続税対策として不動産投資が有効になる仕組みについて】

1.相続税対策で賃貸住宅が増加

現在、賃貸住宅の着工件数が増加を続けています。

2014年の首都圏の一般住宅の新設着工件数は307,971件と前年比7.3%減少している一方、このうち賃貸住宅は125,200件と1.3%も増加しています。

景気回復を受けた賃貸需要の増加を見越した動きもありますが、相続税対策として賃貸マンション・アパートの建設が進んだことが大きな要因となっています。 今年の1月から、相続増税によって、基礎控除額が4割引き下げられ、課税対象者が大幅に拡大しました。

相続税率も一部で引き上げられています。

相続税評価額が多額になると見込まれる土地の所有者にとっては頭の痛い問題ですね。

そこで今、注目されているのが賃貸マンション・アパート建設による土地活用なのです。

2.相続税の仕組み~相続税の計算方法~

相続税の計算方法は以下の数式で計算されます。

相続税額=(すべての財産額-基礎控除額)×相続税率

ここでいう基礎控除が、改正前と後とで以下のような変更がありました。

・改正前:5,000万円+1,000万円×法定相続人の数

・改正後:3,000万円+600万円×法定相続人の数

例えば、法定相続人が妻と子供2人の場合の基礎控除額は、「改正前:8,000万円、改正後:4,800万円となります。

財産を相続することで相続税がかかると思っている方も多いようですが、実は、相続した財産が一定額を越えた場合に初めて相続税が発生します。

つまり、一定額以内であれば発生しないということです。基礎控除額とは、その一定額のことを言います。基礎控除額が大きければ課税される金額も少なくなるのです。

つまり、相続財産額のうち、基礎控除額を超える部分に対し相続税率をかけて計算することで支払う相続税額が決定します。

(尚、不動産を購入した際にローンを組み残債が残っていた場合には、その分の残債(債務)は相続財産額から引いて財産額を計算することになります。)

3.なぜ不動産投資は相続税対策として有効? 財産を現金や有価証券で相続する場合は、相続税額を計算する際の「財産額」はその時価となってしまう為、ほぼその100%が課税対象となってしまい、相続税額も高くなってしまいます。 しかし、不動産で相続する場合、その「財産額」は時価(市場価値)ではなく、固定資産課税台帳や路線価などから算出した評価額となります。 その評価額は実際の市場価格よりも低くなることが多い為、その評価額に対して計算される相続税額は少なくなることになります。 ワンルームマンションの場合、部屋の面積に対する敷地部分の割合が小さく、土地の持ち分が少なくなることから、結果として土地の評価額は更に少なく計算されることになります。 更に、以下のような特例等が適用される為、評価額は更に減額されることになります。

■賃貸による借家権割合で建物の評価額は更に減額相続不動産が第三者に賃貸されている場合、建物の評価額が更に30%控除されます。

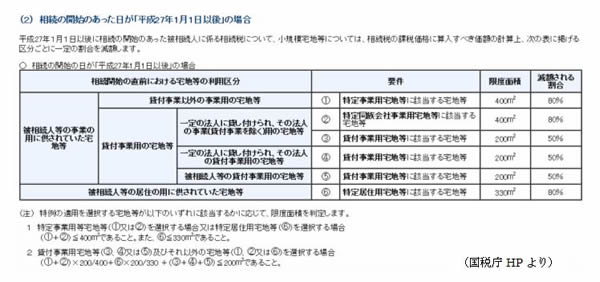

■小規模宅地の特例により土地の相続税評価額が更に減額小規模宅地の特例とは、相続人が居住していた財産や事業を行っていた財産に、通常通りの相続税が発生してしまうと生活基盤を失う恐れがあることから設けられた相続税の軽減措置のことをいいます。 この特例が適用される一定の敷地において、限度面積の部分に対して、評価額が減額されることになります。 不動産投資を行っている場合、下記表のとおり50%の減額がされることになります。

4.不動産投資で相続した場合の相続税評価額のシミュレーション

それでは、実際の相続税評価額はどのくらいになるのでしょうか?以下でシミュレーションしてみたいと思います。

1 現金1億円を相続した場合

相続税評価額:1億円

2 時価1億円で、「固定資産課税台帳や路線価」などから算出した評価額が4,000万円(建物評価額2,000万・土地評価額2,000万)の投資マンションを相続した場合

・建物:2,000万円×0.7(賃貸による借家権割合で30%控除)=1,400万円

・土地:2,000万円×0.8(路線価の80%)×0.5(小規模宅地の評価減)=800万円

⇒相続税評価額合計:1,400万円+800万円=2,200万円

結果として、現金1億円を相続した場合の評価額は、不動産で相続するより「7,800万円」も多くなることになります。

つまり、現金を不動産に替えることで評価が半分以下になるのです。

ここから基礎控除額が控除されて相続税は計算されますので、この場合、相続税はかかってこないことになります。従って、不動産は相続税対策として有効と言えます。

5.市場動向の見極めを

上記のとおり、相続財産を賃貸不動産に換えることによって相続税が減額またはかからなくなる可能性が高い為、相続税対策により、今後ますます不動産投資が注目されることになるでしょう。

しかし、賃貸マンションの購入には多額な資金が必要となり、多くの方は長期の借り入れで賄うことになります。

その為、長期における一定の家賃低下、空室率の上昇なども見込んだ上で資金計画を立てることが重要となります。

土地によっては、今後、賃貸住宅市場が悪化することも起こり得ます。

土地を手放したくないばかりに、入居者が望めない土地を無理に活用して賃貸アパート等を建築してしまっては、ローンを返済するだけで家賃の入らない負の財産を子へ承継することになってしまいかねません。

これからの土地活用については、市場動向をしっかりと見極めたうえで、慎重かつ綿密な計画を立てることが重要です。

それでは、ここまでお付き合いいただきましてありがとうございます。また次回のコラムでお会いしましょう!