スタッフブログ(2017/06/28)

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2017/06/28 マイナス金利でも預金残高1000兆円超

皆さま、こんにちは!「アフターフォローNo.1宣言」の和不動産、ブログ担当です。

今年も待ちに待った夏のボーナスの時期が近づいてきましたね!

何をしようか?どこか行こうか?何を買おうか?迷われている方も多いかと思います。

ということで、マイナビが発表した「2017年夏ボーナスの使い道TOP5」をご紹介。

第1位【貯金】

第2位【旅行】

第2位【生活費の支払い】

第4位【両親にプレゼント】

第5位【洋服】

なんと、貯金がダントツの1位という結果だそうです!

ちなみに、価格.comリサーチによる、昨年2016年の夏のボーナスの消費平均金額ランキングは以下の通りとなっております。

■夏のボーナス消費平均金額(複数回答可)

【1位】貯金 ¥207,429(75.5%)

【2位】ローン返済 ¥167,261(35.9%)

【3位】子供の教育費 ¥132,324(31.0%)

【4位】旅行・外出をする(国外) ¥118,098(12.3%)

【5位】金融商品(投資信託、株式等)の購入・外貨預金など ¥118,026(14.3%)

【6位】金融商品(投資信託、株式等)の補填 ¥101,627(9.5%)

【7位】新規ローンを組む ¥95,268(4.3%)

【8位】商品・サービスを購入する ¥70,899(67.6%)

【9位】旅行・外出をする(国内) ¥57,058(44.2%)

※カッコ内はその目的にお金を使うと答えた人の割合

やはり、昨年の夏のボーナスの使い道も「貯金」が1位で、実に4人に3人が貯金にまわしたということでした。

2位は「ローン返済」で、自宅だったり、投資用不動産のローンもあるのでしょうか。

今の時勢は先行きが見えないためか、将来が不安でお金を使わず貯金にまわす方が圧倒的に増えましたが、20世紀のバブルの頃は、ほとんどの人が海外旅行や洋服等の購入料金に使っていたのではないでしょうか?弊社の中でもバブルを生き抜いた屈強な?!お姉さま方に確認すると、そんなことを言っていました。

もちろん、ボーナスを消費して使わずに貯金にまわすことはとても素晴らしいことではあります。

ですが、ずっと貯金だけしかせずに、お金を貯めて、貯めて、貯めるだけにすればいいのか?

ということにも提言があります。

今は低金利時代ですので、貯金ばかりしていても利息がほとんど貯まらず、使えば減ってしまう現預金だけに頼って将来や老後を迎えるにはとても不安が残ります。

そこで、弊社がご提案するのは、【消費<貯金<安定した資産運用】です。

この図式をお分かりになりたい方は是非、ブログの続きをご覧くださいませ。

今回は、

◆不動産投資トピックス「マイナス金利でも預金残高1000兆円超」

◆和不動産トピックス「6/21発売ダイヤモンド・ザイに掲載されています」

といった内容でお届けいたします!

皆さま大変お忙しいかと存じますが、どうか最後までお付き合いくださいませ。

【マイナス金利でも預金残高1000兆円超】

2017年6月11日の日本経済新聞に、日本の預金残高が1000兆円を超えたという記事がありましたので、ご紹介致します。

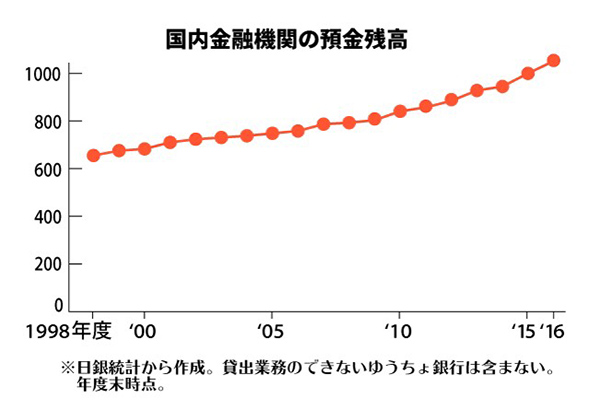

日銀によると、2017年3月末(2016年度末)時点での、銀行や信用金庫など日本の金融機関における預金残高は、1053兆円と過去最高となったことが分かりました。

日銀のマイナス金利政策によって金利がほぼゼロにもかかわらず、預金残高が増え続けている背景には、年金や老後の生活への不安によって、定年を迎えた「団塊の世代」を中心とした中高年が退職金や年金を貯蓄し続けているという現状があります。

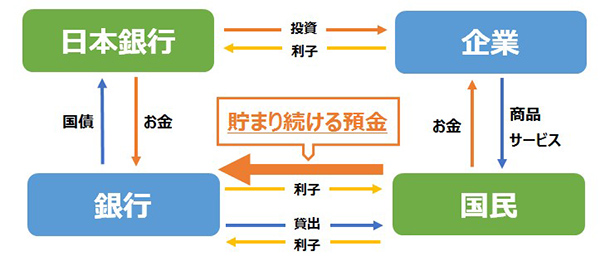

預金は銀行の貸し出しの原資ですが、今は活用されないまま積み上がる「死に金」になっており、沸き立たぬ日本経済の今を映し出しています。

現在、メガバンクにおける普通預金の金利は0.001%。100万円預けてももらえるのは1年に10円(税引き前)で、ATMで時間外手数料を1回でも払えば「元本割れ」してしまう計算になります。

そもそも2016年に日銀が導入したマイナス金利政策は、貸出金利を押し下げ、お金の流れを市場に促す狙いで行われました。ところが、預金はその後も増え続け、個人の金融資産1800兆円の半分を占めるほどになってしまったのです。

日本の預金比率は欧米に比べて高く、そのほとんどが高齢者の資産で、運用難の企業・機関投資家なども預金を大幅に増やしています。

かつての銀行のビジネスモデルは、「集めた預金を元手に企業や、自宅を購入する個人等にお金を貸す」というもので、企業の借り入れ需要が旺盛だった1990年代には、今では考えられませんが、行員にノルマを課して預金を集めるほど、多くの銀行で預金が不足していました。

また、貸し出しに回らないお金は「余資」と呼ばれ、国債を中心に市場で運用されていました。国債は、価格が上昇するものの、長期的にみれば金利は一貫して下がり続けるため、国債を買っておけば利益が出ていたのです。

そんな環境を一変させたのが、日銀のマイナス金利政策です。10年物国債の金利が0%近くまで低下するなど利回りのない国債は買いにくく、銀行も運用できない余剰資金を預金のまま抱え込むようになってしまいました。

「日銀が国債を大量に買い入れてお金を銀行に供給しても、そのお金は個人消費や住宅購入・企業の設備投資に向かわず、預貯金として銀行に貯まり続ける」という構図です。

もちろん集めた預金は、貸し出しとして一定量出ているのは間違いありません。しかし今の銀行の預金は「貸しても、貸しても余る」という状態なのです。

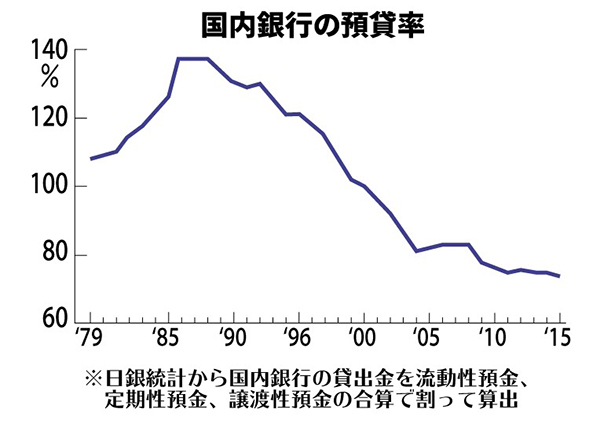

国内銀行の預金残高に占める貸出金残高比率を表す「預貸率」は、ピーク時の1988年に137%に達していましたが、直近は70%台にまで低下しました。これは分母の預金残高の多さを如実に示しています。

三菱UFJフィナンシャル・グループや、三井住友フィナンシャルグループなど3メガバンクにおける、2017年3月末時点の現金・預け金は157兆円で、1年前から23%も増えました。運用できる以上の資金が銀行に集まっているのです。

りそなホールディングスは2018年3月期、2年連続で預金が減らす計画を立てました。 三井住友銀行も中期経営計画では預金目標を示さなかったものの、できれば減らしたいというのが本音のようです。預金を集める必要性が乏しくなれば支店拡大やATMは重荷になり、店舗数は維持しても業務を絞った小型店に変えるなど変化は起き始めています。

手に負えなくなれば、預金者に一定の負担を求めることもありえます。一部、信託銀行では運用先のないお金を預けてくる年金基金等に、一部マイナス金利分の負担を求めています。

近い将来、利息が増えるどころか、預金をすることに手数料を求められる時代も来るのかもしれません。

その他にも、将来的にインフレになり、現金の価値が下がり資産が目減りするリスクも否めません。 そこで、冒頭にもお伝えしたように、【消費<貯金<安定した価値の下がらない資産運用】を弊社がおすすめするわけなのです。

しかし、「貯金→資産運用」にといっても不安定なギャンブル的要素の強い株やFXなどの投資は、レートのチェックや売買の手間がかかり、時間の無いサラリーマンでは太刀打ちできません。

そのため和不動産がオススメしているのが、サラリーマンの方でも働きながら始められる【都心の築浅中古ワンルームマンション経営】です。

株やFXなどの金融商品のように手間がかからず、入居者需要が絶えない「都心のワンルームマンション」を投資用物件として選ぶことで、最小限のリスクから始められる【都心の築浅中古ワンルームマンション経営】。

【都心の築浅中古ワンルームマンション経営】のメリットは、弊社開催の不動産投資セミナーにて詳しくご説明しております。まずは一度、弊社セミナーまたは個別相談にお越し下さいませ。

和不動産 セミナー申込はこちらからどうぞ!

⇒ nagomi-fudousan.com/seminar/study/

和不動産 無料個別相談はこちらからどうぞ!

⇒ https://nagomi-fudousan.com/muryosoudan/

【6/21発売ダイヤモンド・ザイに掲載されています】

6/21発売のダイヤモンド・ザイに、弊社代表仲宗根の記事「『早死リスク』『長生きリスク』に備える 保険見直しにより家計も改善!老後の備えを家賃でつくる!」という記事が掲載されています!

マンション経営でローンを組む際に「団体信用生命保険」が付帯していることは、メルマガ読者の皆様はご存知かと思いますが、念のためご説明します!

団体信用生命保険とは略して「団信」と呼ばれているもので、一般の保険のように毎月支払いが発生するものではなく、金利の中に保険料が組み込まれているものなので、月々の保険料を抑えることができ、ローン支払い中に死亡・高度障害になった場合、本人に代わり生命保険会社が残債を支払うというものです!

平均標準報酬月額35万円の会社員の夫が亡くなった場合、子供が1人いる妻に支払われる遺族年金は月額13万円ほど。

一般的な死亡保険の平均受取額は3000万円で、ここからお葬式とお墓の費用として500万円かかったとすると、家族の手元に残る金額は2500万円ほどになります。

35万円あった収入の約1/3ですから、持ち家で家賃が発生しなかったとしても「13万円」で生活するのは苦しいですね……(泣)

そうなると、貯金を切り崩して生活することになるのですが、月に20万円ずつ切り崩していくとしたら、保険金の2500万円は10年ほどで底をついてしまいます。

現役時代に老後の対策を何もしていなかった場合、困るのは残された妻や子供たちです。

そこで私たち和不動産は「早死にリスク」にも「長生きリスク」にも対応できる「都心・築浅中古ワンルームマンション経営」をご提案しております!

もしもの場合は団信によって残債が支払われるため、ローンが残っていないワンルームマンションとその家賃収入を家族に残すことができます。

夫婦そろって長生きした場合にも、団信によって節約できた保険料を貯蓄していけば一括返済に回すことができ、残債がないマンションと家賃収入で安定した老後の生活を送ることができるのです!

紙面では図や表を使ってより詳しくご紹介しておりますので、是非お手に取ってご一読いただければ幸いでございます!

また、自身の保険の場合はどれくらい節約できるのか?という具体的なご相談は無料個別相談にて承っておりますので、お気軽にお申込みください。

昨日6月25日は「住宅デー」でした。

「住宅デー」とは、全国建設労働組合が制定した記念日です。

毎年この日を中心に、住宅建築に従事する職人が、地域の住民に対してリフォームの相談受付、保育園・小学校などの修繕ボランティアや子どもたちに向けた木工教室などを行うイベントを開催しています。職人の仕事や技能をアピールするために行われているこの取り組みは、1978年から開催されており、今年で第40回を迎えるそうです。

第一生命が子どもたちに実施した「大人になったらなりたいものアンケート」によると、なんと「大工さん」は7位にランクイン!

また、2015年に発表された好きな教科ランキングでも「図画工作」は2位という結果でした。

ものづくりが好きな子どもたちにとっては、ゼロから大きな建物を作り出す建築業に憧れを抱くのかもしれません。

日本の建築技術は、世界でもかなり高水準を誇っています。

それは、地震大国と呼ばれる我が国で何十年と建物が耐えられるよう、様々な耐震技術が開発されていったからです。

弊社では既に建築された物件を取り扱っておりますが、お客様に安心していただけるような物件のご提案ができるのも、建築に携わる職人たちによる技術のおかげといえます。

これからもお客様にご満足いただけるような高い品質のプランをご提供できるよう、商品開発部門がこだわりをもって分析・セレクトをして参りますので、よろしくお願いいたします!

それでは、最後までお付き合いいただきありがとうございました。

また次回のブログでお会いしましょう!

さよなら。さよなら。