スタッフブログ(2021/06/09)

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2021/06/09 老後資金は、実際いくら不足する?その確認方法と、老後の資金不足対策を解説!

皆さん、こんにちは!和不動産スタッフブログ担当です。

6月に入り、今年も約半分が経とうとしています。コロナウイルスの影響でなかなか外出が出来ず思うように過ごせなかった人もいるのではないでしょうか?

ただ、家にいる時間が増えた今こそ、出来ることも増えたはず!

自分のために時間を使って自己投資をしたり、思う存分体を休めたりするのもいいかもしれないですね♪

さて、和不動産では、7月のセミナースケジュールを公開いたしました!新セミナーや、数か月ぶりのセミナーも開催予定ですのでぜひご確認下さい!

▼セミナー詳細・お申込みはコチラ

本日のトピックスは、「老後資金は、実際いくら不足する?その確認方法と、老後の資金不足対策を解説!」というテーマでお送りいたします!

■老後資金は、実際いくら不足する?その確認方法と、老後の資金不足対策を解説!

近頃、ニュースで年金問題がたびたび取り上げられるようになり、多くの人が老後に不安を感じているのではないでしょうか。

2019年には「老後2,000万円問題」が話題になったように、これからの時代は、老後を年金のみでの生活をすることが困難と言われています。年金だけで生活が出来ないとなると、何かしらの対応を自分たちでとる必要があるのかもしれません。

定年までまだまだ時間のある方は、「老後のことはそのうち考えよう」と考えているかもしれませんが、「そろそろ年金対策を始めようか」と思い立った時に、今回のコロナのような不測の事態が起こり、収入が減るなどすれば、年金対策どころではなくなってしまいます。

もし、「一回限りの人生、老後くらいは自分の好きな事をしてのんびりと過ごしたい!」とお考えでしたら、早いうちから行動を起こしていただくことがおすすめです。

今回のスタッフブログでは、老後を豊かに過ごすためにはいくら必要なのかを確認する方法と、老後の資金不足対策について書き進めていきたいと思います!

まずは、老後にかかるといわれている生活費は一体いくらなのか?確認していきましょう。

公益財団法人生命保険文化センターの「生活保障に関する調査」(2019年度)では、「夫婦2人世帯でゆとりある生活を希望する場合には、平均で月36.1万円の生活費が目安になる」と公表されています。その一方で、夫婦2人分の厚生年金額は月約22万円(厚生労働省「令和2年度の年金額改定について」)と言われており、老後を豊かに過ごすためには、年金だけでは計算上足りません。

冒頭でもお話ししたとおり、2019年に話題になった「老後2,000万円問題」、この問題は「老後には年金の他に貯金が2,000万円必要である」といった趣旨を金融庁が試算したことで大きな話題になりました。必要な貯蓄額がすべての世帯に共通しているわけではありませんが、さまざまな統計資料を参考に金融庁が老後資金の1つの目安に据えた2,000万円は一つの大きな基準額です。もちろん、住まいが持ち家か賃貸かなどでも必要な貯蓄額は大きく変わるでしょう。

「それでは、自分はいくら貯蓄をすればいいのか?」それを知るためには、確認しておきたい3つのポイントがあります。それは、「①現在の生活費はいくらか?」「②年金受給額はいくらか?」「③何歳まで働くのか?」の3つです。ひとつずつ確認してきましょう。

①現在の生活費はいくらか?

老後の生活費は、現役時代の7割程度と言われています。たとえば、現在月40万円で生活しているのであれば、老後は月28万円の生活費が必要になるという計算です。

「自分はいくら貯蓄をすればいいのか?」を考えるためには、まず現在の生活費を把握し、老後にいくら生活費がかかるのかを算出してみましょう。

②年金受給額はいくらか?

老後にいくら生活費がかかるのかを算出できたら、次は年金の受給額を確認しましょう。

厚生労働省によると、夫婦2人分の厚生年金額は月約22万円。例えば、老後に月28万円の生活費が必要だとすると【生活費28万円-年金受給額22万円=6万円】となり、年金を受給した上で、生活費は月6万円も不足することになります。

自分が将来いくら年金を受給できるかは、「ねんきん定期便」や「ねんきんネット」で確認することができますので、年金を受給した上で生活費がどれだけ不足するのかを確認してみましょう。和不動産の個別相談でもシミュレーションできますので、よろしければご活用ください。

③何歳まで働くのか?

最後に、何歳まで働くのかを考えましょう。仕事を引退する年齢で、セカンドライフの期間も変わるため、老後に必要な金額を考える上では重要なポイントです。

厚生労働省の「19年簡易生命表の概況」によると、65歳の平均余命は男性約20年・女性約25年となっており、もし65歳で仕事を引退すれば、男性は約20年・女性は約25年がセカンドライフのおおよその目安になります。

「②年金受給額はいくらか?」で、老後に月28万円の生活費が必要だとすると、年金を受給した上で生活費は月6万円も不足するとお話ししました。その期間が20年となると【6万円×12ヵ月×20=1,440万円】という計算になります。

この費用とは別に、自宅の改装費や介護費用、墓地の確保など、イレギュラーな出費もかかるでしょう。この費用を500~1,000万円ほど必要だと想定すれば、金融庁が試算した老後2,000万円不足するというシミュレーションもあながち間違いではありません。

老後を無理なく、または豊かに過ごすためには、仕事を引退するまでにいくらの貯蓄をしておくべきなのかは人によって異なります。自分の適性額を知るためにも、「①現在の生活費はいくらか?」「②年金受給額はいくらか?」「③何歳まで働くのか?」この3つのポイントを参考に考えてみてはいかがでしょうか?

ここから先は、具体的にどうすれば不安を抱えずに老後を迎える事ができるのか、その解決策を「①生活コストを下げる(使う量を減らす)」「②働く期間を増やす(稼ぐ量を増やす)」「③資産運用する(今あるお金を増やす)」の3つの観点からお伝えします。

①生活コストを下げる(使う量を減らす)

老後不安を解消するための方法、まず1つ目は、生活コストを下げることです。生活コストを下げることで月々の支出が減るため、貯金に回せる額が増えます。しかし、無理な節約は、長続きしません。うまく仕組みを活用して対策することをお勧めします。

例えば、「生活コストを下げる」といった点では、コンビニの利用を控えて代わりにスーパーを利用したり、スマートフォンを格安SIMにすることなどが挙げられます。生命保険の見直しや住宅ローンの借り換えも、生活コストを下げることに繋がるでしょう。

「ちりも積もれば山となる」ということわざがありますが、毎月なんとなく支払っていた数百円・数千円の無駄な出費を見直し、その分を毎月貯蓄に回せば、数十年後には数十万円・数百万円もの大きな額になります。

いきなり生活コストを大幅に下げるのは精神的に窮屈になってしまうでしょうから、一度対策したら効果が持続するような仕組みを活用し、長くその状態を維持することを意識するとよいのではないでしょうか?

②働く期間を増やす(稼ぐ量を増やす)

老後不安を解消するための方法、2つ目は、働く期間を増やすことです。

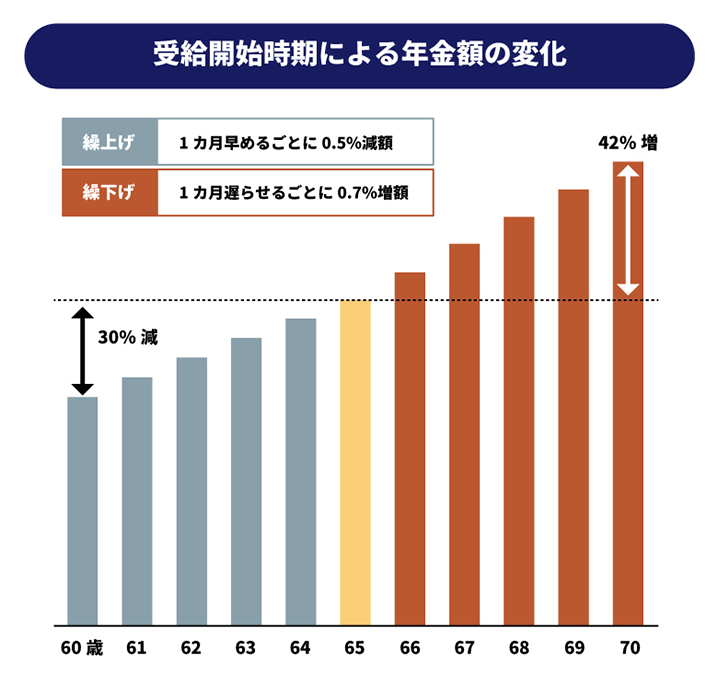

引退する時期を先送りにすれば当然稼ぐ量も増え、貯金を切り崩すのも先送りすることが出来ます。さらに、引退する時期を先送りにして年金の受給開始時期を遅らせることができれば、受け取れる年金額が増えますので、この仕組みを活用することも検討してみてはいかがでしょうか。(下図)

年金の繰下げ受給をすることで、1カ月あたりの年金額が0.7%増加します。仮に65歳まで働くのを5年延ばして70歳まで働き、年金受給開始時期を5年繰り下げれば、65歳で受給開始した場合よりも、受給できる年金は42%も増加するのです。

ただし、繰下げ受給に向いていない人もいます。それは、65歳未満の年下の妻がいる人・18歳未満の子どもがいる人です。その理由は、加給年金を受け取れなくなるから。

加給年金とは、厚生年金に20年以上加入していた人が65歳になった時点で、65歳未満の配偶者または子ども(18歳到達年度の末日までの間の子または1級・2級の障害の状態にある20歳未満の子)がいるときに加算される年金です。

しかし、繰下げ受給を選択すると、その間は加給年金がストップされてしまいます。繰下げ受給をすることで逆に損をしてしまう場合もありますので、繰下げ受給をご検討されているのであれば、「加給年金」についてもしっかりお調べください。

③資産運用する(今あるお金を増やす)

老後不安を解消するための方法、3つ目は、資産運用です。

資産運用とは、自分の資産を運用して収入を得るというものですが、リスクが怖いという印象を持たれる方も多いかと思います。しかし、何もしないのも、今の時代ではリスク。だからこそ、これだけ資産運用が注目されているのです。

資産運用は、「①生活コストを下げる(使う量を減らす)」「②働く期間を増やす(稼ぐ量を増やす)」とセットで対策すると、より効率的にお金を増やすことができると私たちは考えます。

もちろん、その二つの方法だけで対策できればよいのでしょうが、「①生活コストを下げる(使う量を減らす)」においては、下げられる生活コストは限られるでしょうし、老後の資金不足を解消できるほどの額を貯められない可能性もあります。「②働く期間を増やす(稼ぐ量を増やす)」においても、実際、ご自身の体調や会社の方針などによって難しくなる可能性もありますので、非常に不透明だと言わざるをえません。そのため、老後を迎えてから困らないためにも、ぜひ早いうちから資産運用をご検討いただくとよいでしょう。

私たちは、数ある「資産運用」の中でも、低リスクで効率的かつ長期的に収入が得られる方法として、「都心築浅中古ワンルームマンション投資」をおすすめしておりますが、最近ではNISAやiDeCoなど、気軽に始められる商品もあります。まずは、老後にどれだけのお金が必要かを計算した上で、ご自身に合った資産運用は何かを考えてみてはいかがでしょうか?それが、資産運用の最初のステップです。

もし、和不動産がおすすめしている「都心築浅中古ワンルームマンション投資」を考えていらっしゃる方は、ぜひ無料個別相談へお申込みいただければと思います。「自分でも始められるの?」「メリット・デメリットは?」等、疑問をお持ちの方もお気軽にご相談ください!

「個別相談はハードルが高い」と思われるようでしたら、毎週開催中の不動産投資セミナーへ♪参加費無料のオンラインセミナーを多数開催中です!

皆さま、今回のスタッフブログはいかがでしたか?

数年前から騒がれ続けている老後の資金不足問題。漠然とした不安は感じていても、具体的にいくら不足するのか分からないといった方は大勢いらっしゃるでしょう。

ぜひ、今回のスタッフブログを参考に、老後にどれだけのお金が必要なのかを確認していただき、早いうちから貯蓄や資産運用など、行動を起こしていただければと思います。

私たち和不動産は、資産運用のひとつとして「都心築浅中古ワンルームマンション投資」をおすすめしていますが、「その理由を詳しく知りたい!」とお思いでしたら、ぜひ弊社のセミナーや無料個別相談へお越しくださいませ♪

それでは、今回のスタッフブログはここまで。次回もぜひご覧ください!さよなら、さよなら。

▼和不動産のマンション投資セミナー開催スケジュール

▼個別相談は、対面とWEBの両方からお選び頂けます!

▼公式LINEアカウントでは非公開物件の概要も配信!