スタッフブログ(2021/09/01)

和不動産スタッフブログでは、投資に関する有益な情報をお届けします!

経済や時代の変化によって変動する不動産市況について知りたい方、

マンション投資をご検討中の方は、ぜひ本スタッフブログをご確認ください。

2021/09/01 『長生きリスク』を具体的に考えよう!

皆さん、こんにちは!和不動産スタッフブログ担当です。

残暑の季節に入りましたが、まだまだ暑い日が続いていますね。夏の疲れも出てくる頃ですので、熱中症にはくれぐれもお気を付け下さいませ。

ところで、皆様が考える『将来』はいつのことを指しますか?人によって、来年のことだったり、定年退職後のことだったりと、それぞれ『将来』のタイムスケジュールは違います。ですが、この世に生まれた以上、必ずといっていいほど、生きている限り「老後」を迎えます。「老後」と一口に言っても、仕事を持たない人は50代を指すかもしれませんし、経営者やお医者様のような定年がない方は80代からと答える人もいるかもしれません。

一般的には、会社員の定年退職後を「老後」と捉える見方が多いと思いますが、年金支給開始時期は国の制度により、どんどん後ろ倒しになっており、出ないことも想定した老後を考えなくてはなりません。

2019年のWHOのデータでは、我が国日本人の平均寿命は男女合わせると84.3歳で世界一を誇り、女性は世界 1位で平均寿命86.9歳、男性は2位で平均寿命81.5歳となっています。「人生100年時代」は本当に現実見を帯びた話になっています。

長寿は良いことでありますが、長生きのためにはお金が必用です。“お金がないので長生きができなかった”という悲惨な状況にならないように、今回のスタッフブログでは、日本人の一番の心配事である「老後の不安」について、具体的な経済リスクの一部を解説いたします!

本日のトピックスは、「『長生きリスク』を具体的に考えよう!長生きにもお金が必要!」というテーマでお送りいたします!

\ ゲームで気軽に体験できる/

和不動産公式LINEアカウント

お友だち募集中!

■『長生きリスク』を具体的に考えよう!長生きにもお金が必要!

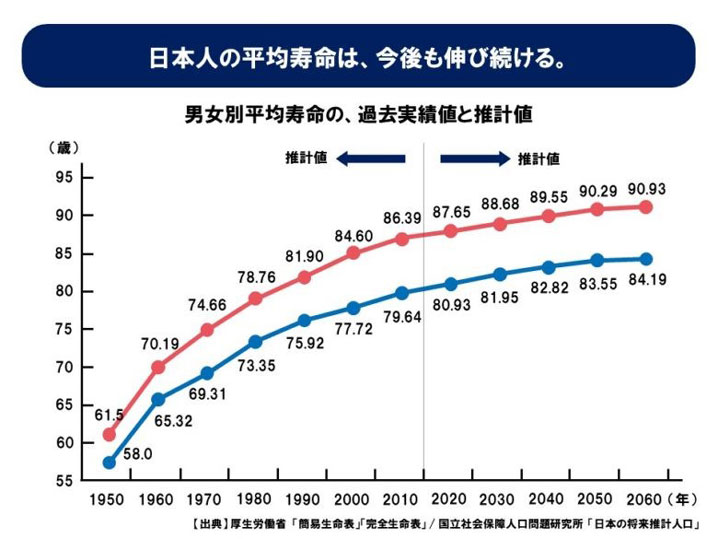

まずは下のグラフをご覧ください。こちらは厚生労働省「簡易生命表」「完全生命表」、国立社会保障・人口問題研究所「日本の将来推計人口」などをもとにした、日本人の平均寿命の過去推移と将来推計になります。

ご覧の通り、平均寿命は男女共に今後も伸びる傾向にあります。にもかかわらず、いまだに男性はなぜか『75歳で亡くなる』と思い込む人が非常に多いです。しかし現実は男性でも4人に1人、女性は2人に1人90代まで生きる時代がやってきています。

『人生100年時代』という言葉は決して大げさなことではなく、「自分は早死にするから」と将来を真剣に考えることを放棄しないで、「長生きする」前提で老後のお金の問題に臨む必要があるのです。

和不動産のオーナー様は、老後の年金不足を補てんするために『都心中古ワンルームマンション投資』を行っていらっしゃる方がほとんどです。

皆様、老後の不安を解消するために不動産投資を行っていらっしゃるのですが、それでは、具体的な「老後の不安」とはなんでしょうか?『人生100年時代』を間近にして、どのようなお金の問題が起きるのか、誤算することのないよう、出費・収入・投資の面から一緒に考えてみましょう。

■長生きリスク!様々な予想外の出費とは?

老後の出費で代表的なものが医療費ですが、その他に想定以上の大きな額になる負担もあります。この章では、長生きリスクの一つともいえる、医療費以外に高額出費になってしまう介護費用や住居費用についてご説明いたします。

●長生きリスク:介護費用

老後のお金の問題として医療費にならんで不安材料になるのが親族や自分の「介護費用」です。医療費と同じように突然必要になる介護費用は、完治すれば無くなる医療費とは異なり、発生後、一生継続して負担がかかるケースがほとんどです。一旦介護が必用となった場合、そこから飛躍的に回復して介護がなくなったという話は聞いたことがないですよね。よくある話は、最期まで介護をして看取ったというように、一度介護になってしまった場合、生涯介護費用がかかってしまいます。

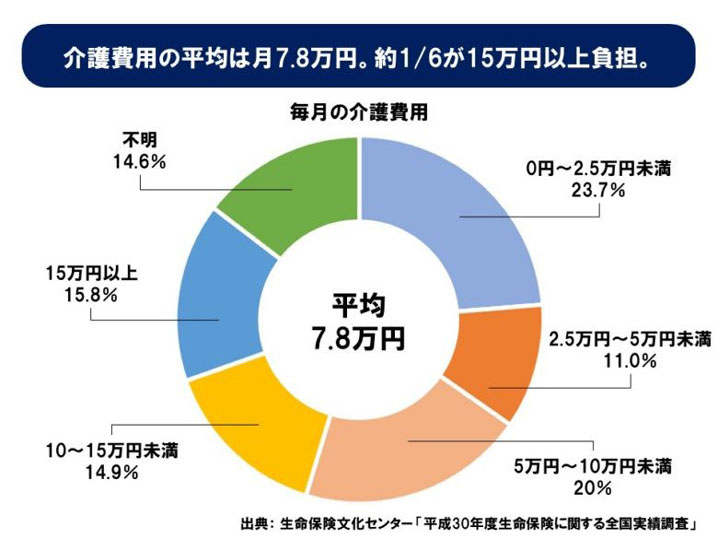

上の円グラフは、生命保険文化センター発表の毎月の介護費用の比率と、全体の平均額です。毎月平均7.8万は、ほんとで出なくなる年金を考えると自分で負担しなければならず、出費として非常に大きいものとなります。

また、月に15万円以上かかるケースも15.8%と、約6人に1人に及び、後述する現在の公的年金の支給金額(22万円・夫婦2人世帯)の約7割を介護費用に充てなければならないことになります。

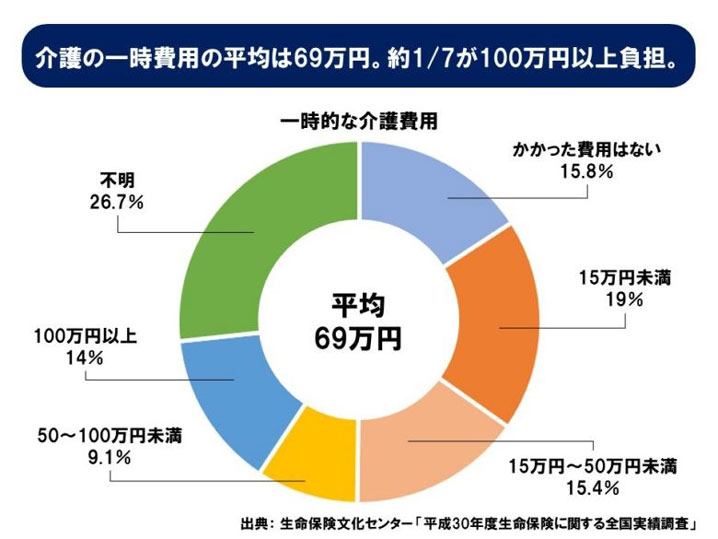

また、介護費用は毎月かかる負担だけではありません。月額7.8万円の他に、初期費用として要介護になったタイミングでまとまった費用がかかります。その金額は平均69万円!およそ70万円が要介護になった初期段階で必要になります。

以上の理由から、一旦介護が始まるとあっという間に資産が減っていってしまいます。さらにケアセンターや訪問介護利用などの「介護費用の直接負担」だけではなく、ベースとなる生活費においても実は負担は増えていきます。

例えば日常のちょっとした買い物にも自力で行けなくなるために買い物の代行や通販の利用などで割高になり、節約が難しくなってきたりします。また認知症が進み施設に入居することになれば、自宅はそのまま残り、家族は「介護費用」と「空き家管理費」の負担という二重苦なるケースなども考えられます。

介護費用は生涯かかる費用ですので、教育費などと違い費用の試算が難しく、病状が悪化すれば更に介護費用の負担も増えていきます。よく、「ぴんぴんころり」というご老人達の合言葉を聞きますが、家族に迷惑をかけないために、生前は健康でぴんぴんしていて、お亡くなりになるときはころり、というのが理想ではありますが、実際は認知症や介護は誰にでも訪れ突然やってきます。

そのためにも、長期間の介護を想定した、継続的な費用・初期費用・生活費の割り増しといった、様々な観点から『長生きリスク対策』を検討する必要があるのです。

●長生きリスク:住居費用

住居に関わる費用も、その所有形態にかかわらず予期せぬ出費として、『長生きリスク』となりうるものです。

戸建ての場合、30代で購入した家も80代には築50年。当然修繕が必須となってきます。キッチン、バス、トイレなどの水廻りの交換費用も当然のことながら、屋根や外壁やなどの修繕費用も自分で賄う必要があり、大規模な出費を強いられるケースも多くあります。

そして、その高額な費用がかかる80代では、当然ですがリフォームローンは組めず、自分で準備するか、子ども達に泣きつくか、はたまたリフォームをあきらめざるを得ません。また、前述のように、もし介護となり、自宅でケアをする場合、お風呂や階段や玄関などに手すりを設置したりと介護用のリフォームも必要となり、更に出費がかさみます。

では、分譲マンションの場合はどうでしょうか。築年が古くなれば、大規模修繕のための修繕積立金の値上げも必須となります。また、給湯器やお風呂やキッチンなどの設備交換もありうる他、子ども達も独立し、大きな間取りは不要となったので、住み替えを検討するにしても、ローンが組めないので、資産価値が保てて高い金額で売却できる立地を選ばないと、住み替えもままなりません。

また、最近の傾向として、晩婚化や未婚化で、住宅購入が後ろ倒しになり、ローンを組む年齢が高齢化し、定年時でも多額の残債があることが想定されます。

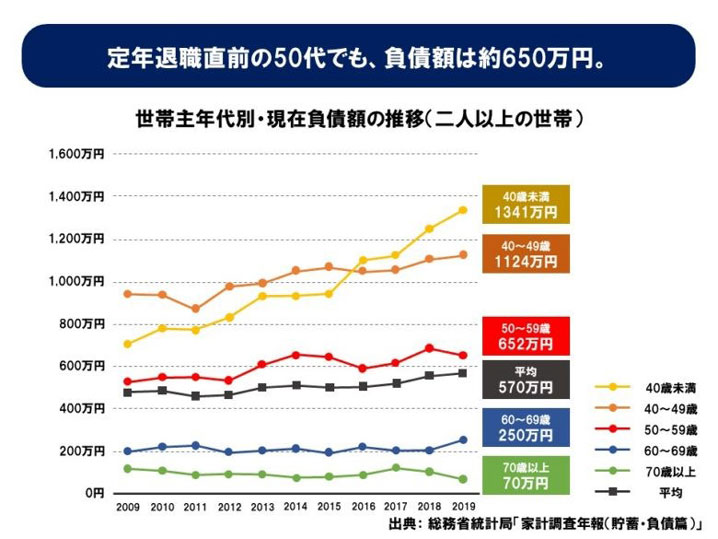

上の図は総務省の家計調査による年度別年代別の負債額を表したものです。

定年後の60代の負債を見てみると、直近の2019年のデータでは上昇傾向にあります。また、50代以下で大きくのしかかっているのはやはり住宅ローンであり、40歳未満の2019年のデータでは、残債の平均が1341万円もあり、もしこれが後10年後ろ倒しになることを考えると、定年時の残債は恐ろしいことになってきます。

退職金をすべて使って完済しようと思っても、今回のコロナ禍のような有事が将来発生した場合、あてにしていた退職金がなくなり、残債が残ってしまった、というケースも考えられます。

以上のことからも、自宅を購入する場合は、定年前に完済できること条件に、いくら低金利だからと言って、無理して高額な物件は買わず、ローンはなるべく少なくすべきでしょう。また前述のように、リセールバリューのある立地でないと、せっかく完済しても、資産価値のない物件が終の棲家になってしまっても、相続される側も大変になってしまいますので、立地選びと価格帯は特に重要です。

とここまでは、持ち家派の懸念点をお伝えしてきましたが、賃貸派にも悩みの種はあります。高齢化するお部屋の賃貸借契約が難しくなり、家を借りることができなくなるリスクがあります。そのため、最近では、非婚化や離婚による高齢者の単身世帯も増えているので、自宅を購入せず安い賃料の賃貸住宅に住みお金を貯めて、介護サービス付きの老人ホームに転居するといったケースがかなり増えてきております。

ただ、そういった施設の入居にも初期費用や毎月の経費もかかるので、長寿化を考えると、かなりの額の資金を老後までに作っておく必要があります。

以上のことからも、持ち家派にしても、賃貸派にしても、老後の住宅費用は、かなりの額をしめることになりますので、長生きリスク対策として、現役時代の早い段階から、お金の使い方・貯め方・資産運用の仕方を勉強し、実践していくべきです。

ちなみに、和不動産のオーナー様で多いのは賃貸派で、20代や30代から不動産投資を始め、レバレッジを使って不動産投資物件を購入していらっしゃいます。そして、不動産投資からの節税と貯めた自己資金を使い、更に追加購入や繰り上げ返済やプチリフォームの再投資をすることにより、キャッシュフローを上げ続け、定年時までに希望のキャッシュフローを作り上げ、退職金は老後の施設入居資金に使い、毎月のキャッシュフローで生活費をまかなうというライフプランを立てられていらっしゃる方が多くみられます。

■減少する収入・落とさざるをえない生活レベル

ここまで、介護費用や住宅費用など、医療費の他にかかる老後の負担をご紹介致しました。

しかし『長生きリスク』に含まれるのは負担の面だけではありません。そもそもの収入が減るため、のしかかってくる負担に備えるべく生活を一変させなければなりません。

●長生きリスク:大きく落ち込む収入

現役時に比べて、老後は収入が大きく低下します。何も対策をしない場合の老後の収入源は以下の通りです。

・公的年金

・退職金

・老後の労働賃金

仮に現役時代にキャリアを順調に積み、年収1,000万円あったとしましょう。額面1,000万円の場合、所得税や社会保障負担を差し引き、手取りが約770万円程度になります。月額に直すと約65万円です。一方で、公的年金支給額は2人世帯で約22万円程度。つまり月々の収入では、43万円もの差が生まれるのです。

その差を埋めるために、定年までに貯金を確保しつつ、前述のような医療費・介護費・住宅費といった老後の出費に備えないといけません。

老後も現役時代の生活水準を維持する場合、貯金を切り崩さなければいけません。しばらくは貯金があるから問題ないかもしれませんが、いつか資金が枯渇してしまうことは容易に想像できます。これも、『長生きリスク』の一つと言えるでしょう。

>>『現役時代の生活水準にこだわれば老後破産に』(和不動産「老後破産対策専門サイト」)

現役時代と同じ贅沢な生活はできなくとも、せめて多少は快適なゆとりある生活老後を送りたいと思われる方も多いかと思います。生命保険文化センターの「生活保障に関する調査」によると、趣味を楽しめる余裕ある生活を送るため、充実した医療や介護を受けるために必要な金額は、2人世帯で月に36万円必用と算出されています。

公的年金支給額22万円と比較した差額は、14万円。65歳のリタイア後に90歳までの25年生きる可能性があるとして、年金での不足額は合計して4,200万円となります。

また、この年金支給額22万円は今の情勢での支給額ですので、今後の更なる長寿化や今回のコロナ禍も加わったことにより、将来確実に年金額が減ることは火を見るより明らかですので、その差額は倍近くを想定しておいたほうが賢明です。

昨今の【老後2,000万円問題】はこういった議論の上に成り立っていますが、正直、2,000万円では全く足りないのは今お伝えしたとおりです。

まずは「ねんきん定期便」などで正確な年金額をつかみましょう。早めに把握できれば、長く働き、繰り下げ需給をして、少しでも年金支給額を増やすという選択肢も可能となります。

●『長生きリスク』を回避するためには、どうしたらよいのか?

では、『長生きリスク』を回避するためには、具体的に何をすればよいのでしょうか。

それは、『出費を減らす』か『長く稼ぐ』の二択です。

しかし、出費を減らすのは、意外に難しいものなのです。定年前の50代、一番お給料が高い経験をした後に、生活レベルを急に落とすことは簡単なことではありません。逆に、自由時間が増えるため、旅行や趣味を楽しみ、現役時代よりお金を使ってってしまうなんてこともあるかもしれません。

またよく聞く話では、高額な退職金が一気に入ったことにより気が大きくなり、浪費に気づかなくなる人も多いそうです。『長生きリスク』を回避するためには、家族の理解と協力を得て、自分でも節制し、定年後は生活水準を下げる覚悟が必要です。

●お金が足りないなら働くしかない

収入が減ったのに出費が減らない場合は、最終的行きつく結論が、「より長く働く」ことです。しかし現実は厳しく、サラリーマンの場合50歳を超えると一気に再就職の門戸は閉じられ、仮に再就職できたとしても、現役時代よりも低い賃金で、仕事も限られ、プライドもかなぐり捨てないと、老後に仕事を続けることはかなり困難となります。60代で、まだまだ身体も頭脳も元気なのにお掃除の仕事しかない、というのが現状であるのです。

●余裕のある生活を送りつつ、老後労働が不要な「第三の道」が、資産運用

著しく生活水準を下げることなく、リタイア後の労働も極力避けたいとお思いの方に有効な『長生きリスク』対策が資産運用です。

昨年のコロナ禍による政府の財政出動で増えた家計収入から、金融資産への投資が増加傾向になったという記事は過去のスタッフブログでもご紹介しました。

投資のメリットは、『定期的に不労所得』という形で収入が得られることにあります。

老後の資金準備として、月利1%であっても資産運用することがいかに効果的なのかは、和不動産発信の資産運用NEWSでも過去にご説明させて頂きました。(貯蓄3,000万円を取り崩すシミュレーションを展開しています)

>>『老後2000万円問題を3本の収入の柱とパートナー選びで解決』(和不動産「マンション経営.東京」)

貯蓄ももちろん必要ですが、『長生きリスク』を本気で回避したいのであれば、取り崩すだけの貯蓄、あてにならない公的年金に頼るのではなく、安定収入の柱を作るための資産運用をしてみてはいかがでしょうか。

とはいえ、資産運用といっても、やみくもによくわからないものをやってはいけません。投資になりますので、リスクは0ではありません。特に歴史が浅い投資商品はデータの蓄積がない分、チャートを読むことが難しく、価格のアップダウンの予想が立ちづらくなっています。

投資商品というと、株式投資、FXなど様々な種類がありますが、その中でも特に不動産投資は、江戸時代より続く一番安定した投資商品と言われています。

そして、和不動産では不動産投資の中でも、さらに安定したリスクの少ない「都心築浅中古ワンルームマンション投資」をお奨めしております。

定期的な不労所得でも、当社が奨める「都心築浅中古ワンルームマンション投資」は前述のペーパーアセットの投資商品とは決定的に異なるメリットが数多くあります。

・与信を活用することで、他人資本で大きな資産を形成することが可能

・株式やFXなど違い、自分である程度収益のコントロールが可能

・ローンを利用した場合、繰り上げ返済をすると確実なリターンが得られる

・ローンを組む際、他人資本で団信という保険に加入できる

・NISAやDCなどにありがちな「満期」という概念がなく、万が一投資をやめる場合でも流動性が高い

・株価や為替相場など、常に市場のアップダウンをウォッチする必要がなく、手間がかからない

・通常の投資商品は運用益への課税が大きいが、減価償却等が使え節税効果が高い

・立地や設備、築年など、賃借人のニーズを満たす物件であれば空室や家賃下落リスクが低いので安定性が高い

・資産が増え相続税対策が必要になっても、相続税評価額が下がり、相続税対策にも効果的 etc.

以上のように、「都心築浅中古ワンルームマンション投資」は多忙なサラリーマンにとって、本業や家族の時間を大切にしながら資産も形成でき、毎月の安定した収入も得られ、節税も可能な『長生きリスク』対策です。

●『アフターフォローNo.1』を目指す、手厚いサポート体制

上記のような理由から、「都心中古ワンルームマンション投資」を勧めている会社は数多くありますが、和不動産の強みは『アフターフォローNo.1』を目指し、物件を売って終わりにはせず、オーナー様の購入後の手厚いサポートを実施しています。

オーナー様の収益を1円でも多くアップするため、収益を可視化し数値化することで透明性を追求し、可視化したことにより、その方に似た成功オーナー様のアクションをご紹介し、定期面談でPDCAサイクルを回していくことで、収益アップとオーナー様の目標を実現させるという業界ではなし得なかったDXを用い、オーナー様の投資成功のために末永くお力添えするノウハウが、和不動産にはあります。

具体的な物件提案に限らず、不動産投資に対する心配事や懸念点もお気軽に当社にご相談くださいませ。お客様ととことん付き合い、心配を解消し、そのお客様の目的や目標に合った運用プランを作成し、アクションプランを策定させていただきます。

▼長生きリスクを回避するプランを提案します▼

▼和不動産のマンション投資セミナー開催スケジュール▼

▼和不動産オーナー様の喜びの声が満載▼

皆さま、今回のスタッフブログはいかがでしたか?

『長生きリスク』として考えられる費用やその対策として資産運用という選択肢が有効であることをご説明しました。

ところで、長生きリスクを解消するための資産運用ですが、実はその資産運用の中にも、高齢者特有のリスクが潜んでいます。それは認知症や高齢化に伴う判断能力の低下につけこむ、悪質なセールスや、投資家の利益度外視の購入後の質の悪いサポートに泣き寝入りしてしまう事です。

特に、買ってもらうときだけいいことを言って、買ってもらったら知らんぷりの「売り逃げ」に注意しないといけません。

また、今は、ネットで株式運用もできる時代ですので、セールスマンに騙されるのでなく、相談するプロもおらず自分でよくわからずに、失敗を重ねてしまうこともあります。

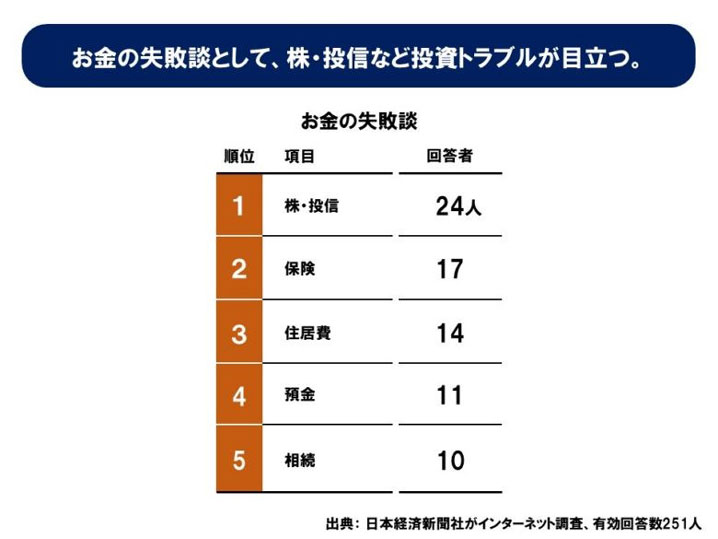

上の表は日本経済新聞社がネット調査で回答を得た、『高齢者のお金の失敗事例数』です。

実は本日お伝えした、住居費・医療費・介護費用などの直接的な出費以上に、定年後の投資に関するトラブルが目立っているのが分かります。「老後のために投資を始めたのに、全額パーになってしまった!」という恐ろしい話しも良く耳にします。

本日お伝えさせてきましたが、人生100年時代を豊かに乗り切るためには、『長生きリスク』対策として資産運用が必要です。資産運用を始めて後悔しないために、誠実で、一生涯手厚く面倒をみてくれるプロにサポートしてもらうとよいでしょう。

ぜひそういった資産運用のサポーターとして、当社和不動産をお選びいただけましたら幸いです!

それでは、今回のスタッフブログはここまで。次回もぜひご覧ください!さよなら、さよなら。

▼和不動産のマンション投資セミナー開催スケジュール▼

▼個別相談は、対面とWEBの両方からお選び頂けます▼

▼公式LINEアカウントでは非公開物件を配信中▼