スタッフブログ(2022/08/10)

和不動産スタッフブログでは、投資に関する有益な情報をお届けします!

経済や時代の変化によって変動する不動産市況について知りたい方、

マンション投資をご検討中の方は、ぜひ本スタッフブログをご確認ください。

2022/08/10 定年後、今の給料の半分で生活できますか?

皆さんこんにちは。和不動産スタッフブログ担当です。

みなさんは、「Google Home」や「Amazon Echo」といったAIスピーカーはお持ちでしょうか?

ネット情報だと、日本での現在の普及率は21%ぐらいだそうです。

私は、3,4年前でしょうか、旧TATERU社さんが”IoTアパート”と言って台頭してきた頃、『将来、きっと賃貸物件にはAIスピーカーが標準装備される時代が来るんだなぁ』と思い、乗り遅れないよう「Google Home mini」を購入したクチです(笑)

ただ、いまも使いつづけていて、地味に手放せなくなっているので、後悔はしていません。むしろ、こんなに便利なのに、普及しきれないのかなぁと思っています。

数ヶ月前もテレビのリモコンが壊れたのですが、そのあとはGoogle Homeの音声操作だけで全く問題ないんですよね。なにがよいかと言うと、声が届けば遠くても操作できること。ただ、遠くから『OK、Google!』と叫ぶ気恥ずかしさは慣れる必要がありますが(笑)

ということで、このままAIスピーカーがより普及していくのか、廃れてしまうのか、個人的に注視しています。

さて、今回のスタッフブログでは、『定年後、今の給料の半分で生活できますか?』というテーマでお送りいたします!

それは、【本業+資産収入】でした!

和不動産公式LINEアカウント お友だち募集中!

・不動産投資お役立ち情報

・未公開物件情報

・おすすめセミナー情報

■定年後、今の給料の半分で生活できますか?

現役時代の半分以下の収入で老後生活を強いられる日本…、老後破綻に陥る人も増加中です。

定年までしっかり働いたのに「老後破綻」に陥る人が増えているのは、収入と支出のバランスを崩し、貯蓄を食いつぶしてしまうからです。

その原因は、というと…

1つは、サラリーマン時代に得ていた給料がもらえなくなるということ。

もう1つは、サラリーマン時代の収入に合わせた生活レベルを定年後も続けてしまうことです。

収入が減るのに同じ生活を続けたら生活が苦しくなるのは当然です。

例えば、年収700万円の夫婦・子供2人の世帯は、社会保険料と税金を引いた月々の平均手取り収入は約46万円。

仮に、定年後にもらえる年金が月額20万円とすると、現役時代の半分以下で生活しなければならないわけです。

だからといって、急に生活レベルを下げられますか!?

●定年後の不足額は月額17万円!

では実際、定年後はいくら不足になるのでしょうか?

※1 生命保険文化センター「平成28年度 生活保障に関する調査」

※2 総務省統計局「家計調査報告(平成28年平均速報結果)」

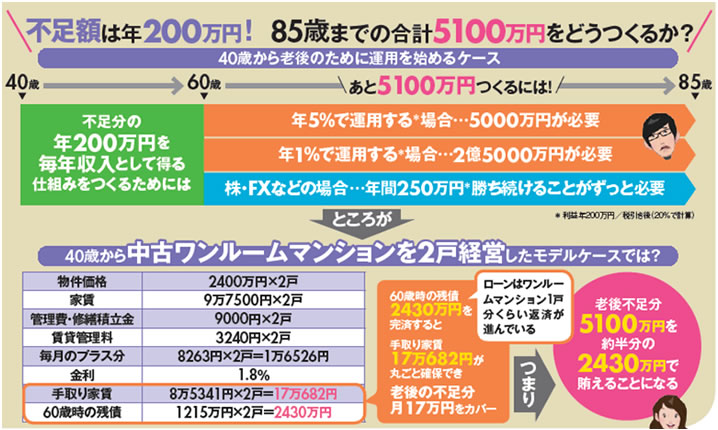

上図のように、ゆとりある老後生活費の月額34万9000円から、高齢無職世帯(世帯主が60歳以上の無職世帯)の可処分所得の平均17万9000円を引くと、不足額は月額17万円、年間だと204万円になります。

仮に85歳まで生きるとすると、5100万円も足りなくなります。

この分を自助努力で用意することが、老後の安心につながると言えるでしょう。

●対策は「お金に働いてもらうこと

お金の貯まる人は『収入を増やす』『支出を減らす』『お金(資産)を守る』『お金に働いてもらう』という4つの習慣や行動があると言われています。

しかし、定年後に収入を増やすのは難しいですし、前述したように生活レベルを下げて支出を減らすのも大変です。

収入源をつくる上で大切なのは、お金に働いてもらうこと。つまり、資産運用と、お金(資産)を守ることです。

資産運用の手段としては、株やFX、投資信託などの金融商品がありますが、年間200万円(税引き後)の利益を確保し続けるのはかなりハードルが高いです。

それを可能にするには、元手5000万円として年5%、元手2億5000万円として年1%の運用利回りが必要といえるでしょう。

そもそも、生涯年収3億円といわれるサラリーマンが60歳の定年までに5000万~2億5000万円のお金を貯めることができるのでしょうか?

●「資産を守る」点でもメリットがある

資産運用の手段として、私たちは「都心の中古ワンルームマンション経営」が最適であると考えます。

上図のモデルケースは、40歳からワンルームマンション経営(2戸)を始め、60歳時点で残債2430万円を完済し、手取り家賃17万682円を確保する例だ。こうした仕組みをつくれば、不足額の月17万円をずっと補えることになります。

「マンション経営といっても、先立つものがない!」という人もいるでしょう。

しかし、100万円程度の初期費用さえあれば、あとはローンを組めるから不可能なことではないのです。

しかも、都心のマンション経営なら、家賃収入が毎月のローン返済額よりも多くなり、収支がプラスになるケースが多いのです(上のモデルケースでは月々1万6526円のプラス)。

そうなると、家計に余裕ができるため、貯蓄もできます。

計画的に積み立てた資金と退職金を60歳時点のローン残債の返済に充てればいいわけです。

私たちは「お金(資産)を守る」という観点からも、「都心の中古ワンルームマンション経営」はメリットがあると考えます。

株やFX、投資信託などの金融商品は、相場変動や運用の失敗などによって、元本を大きく減らしてしまうリスクがあります。

その点、都心の築浅中古ワンルームマンションは、家賃の変動も少なく、長期にわたって安定した家賃収入を維持することが可能となります。

誰しも、収入源が年金だけ、という不安なセカンドライフはできれば避けたいでしょう。

弊社では、「都心中古ワンルームマンション投資」を中心に多様な投資セミナーをご用意しておりますので、もし少しでも興味を引かれましたら、ぜひチェックしてみてください。

そのセミナーから、あなたの豊かな老後がはじまるかもしれませんよ!

▼無料体験してみたい方は、無料個別相談へお申し込みください!

https://nagomi-fudousan.com/muryosoudan/

▼和不動産の不動産投資セミナーでは、不動産投資のリスクも解説しています!

>> セミナースケジュールはこちら

皆さま、今回のスタッフブログはいかがでしたでしょうか。

金融庁が発表した老後2,000万円問題に端を発し、今回のメルマガの内容のように、『いや、5,000万円足らない』『100歳まで生きたら1億円だ!』という話が噴出していますね。

具体的な金額はともかく、多くの人が年金だけでは生活費が不足する、そして、政府はそれは自衛してね、という方針なのは確かです。頭が痛い問題ですが、自衛のためには、情報収集を欠かさずに行動していきたいですね。

それでは、最後までお読み頂きありがとうございました。

次回も是非ともお楽しみに!

▼セミナー情報・お申込み▼

▼個別相談は、対面とWEBからお選び頂けます▼

▼公式LINEアカウントでは物件情報も配信▼