スタッフブログ(2022/09/12)

和不動産スタッフブログでは、投資に関する有益な情報をお届けします!

経済や時代の変化によって変動する不動産市況について知りたい方、

マンション投資をご検討中の方は、ぜひ本スタッフブログをご確認ください。

2022/09/12 16人に1人が老後破産状態!?

皆さんこんにちは。和不動産スタッフブログ担当です。

東京は朝夕の気温が下がってきて、大分過ごしやすい日が増えてきましたが、いかがお過ごしでしょうか?

昭和育ちの身としては、「9月15日=敬老の日」とインプットされてしまってますが(笑)、今は9月の第3月曜日(今年は来週の19日)なんですよね。

私の場合、祖父母も両親もすでに亡くなっているので、すっかり「敬老の日」とは疎遠になっている気がします。

あとは、着実に自分が老人になっていくのを待つばかりです。(ちなみに、本日私の誕生日でして・笑 一つ歳を取りました…)

さて、本日のスタッフブログは、敬老の日にちなんで(?)、『16人に1人が老後破産状態!?』というテーマでお送りいたします!

それは、【本業+資産収入】でした!

和不動産公式LINEアカウント お友だち募集中!

・不動産投資お役立ち情報

・未公開物件情報

・おすすめセミナー情報

■16人に1人が老後破産状態!?

老後破産という言葉が有名になったのは、2014年に放送されたNHKスペシャル『老人漂流社会〝老後破産〟の現実』という番組がきっかけと言われています。

そこでは、収入金額が生活保護水準以下しかないにもかかわらず生活保護制度を利用していない高齢者(65歳以上)を〝老後破産〟と定義しています。

少子高齢化が進み、人生100年時代と言われるほど長寿化が進んでいる日本では、年金の給付水準を引き下げざるを得ない一方、医療費や介護費の負担は重くなるばかりです。

現在、一人暮らしの高齢者は600万人、うち300万人が低年収世帯だそうです。

そして、そこから生活保護を受給している高齢世帯を差し引くと、200万人以上が老後破産の状態にあると見られているとのこと。

日本全国には3,200万人の高齢者がおりますので、実に16人に1人の高齢者が老後破産状態となっています。

今後、社会保障財源はますます厳しくなる一方ですから、このような老後破産状態にある高齢者の数は、ますます増えることでしょう。

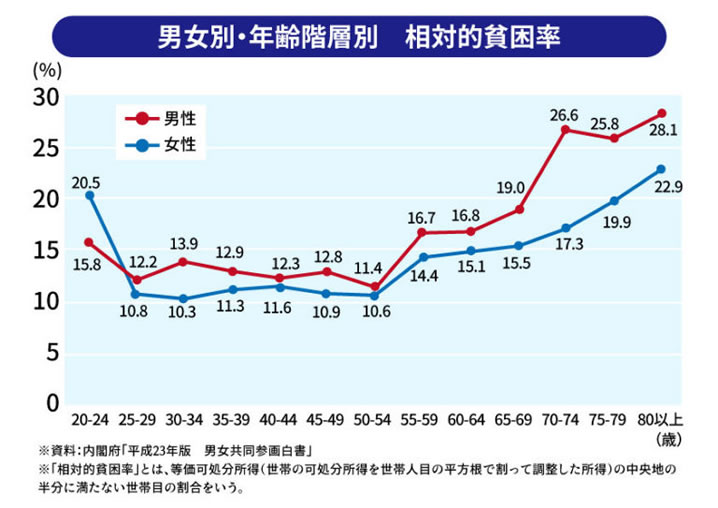

●貧困率はさらに高い

内閣府の「平成23年度版 男女共同参画白書 男女別・年齢階層相対的貧困率」によると、高齢になればなるほど貧困率は高まっていくことがわかります。

高い貧困率の世代は、収入が安定しない20代の若者層と60歳以降の年金生活者です。

特に65歳以上に限れば、4~5人に1人が貧困という結果で、年金生活の現状は決して明るいものではありません。

老後破産状態にある高齢者の多くは、自身の年金のみが生活の糧でしょう。

しかし、年金だけでは豊かな老後生活を送るのが難しいのは明らかです。

ちょっと前に、金融庁の金融審議会「市場ワーキング・グループ」が公表した、いわゆる「老後2,000万円問題」が記憶に新しいことでしょう。

老後までにいくら貯蓄すれば老後破産の心配がなくなるのでしょうか?

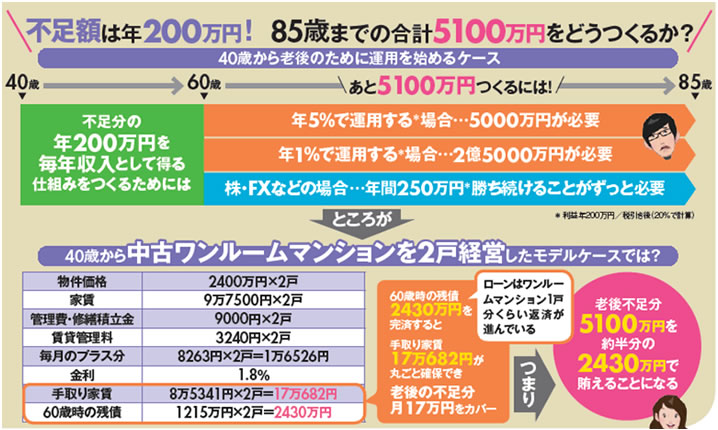

●定年後の不足額は月額17万円!

生命保険文化センター「平成28年度 生活保障に関する調査」によると…

夫婦2人でゆとりある老後生活が送れる月額34万9000円から、高齢無職世帯(世帯主が60歳以上の無職世帯)の可処分所得の平均17万9000円を引くと、不足額は月額17万円、年間だと204万円になるそうです。

仮に85歳まで生きるとすると、60歳からの25年間で、5,100万円も足りなくなります。

この分を自助努力で用意するというのは、多くの方にとってはなかなか厳しいものがありますね。

●老後破産対策は「お金に働いてもらう」

お金の貯まる人は『収入を増やす』『支出を減らす』『お金(資産)を守る』『お金に働いてもらう』という4つの習慣や行動があると言われています。

しかし、定年後に収入を増やすのは難しいですし、前述したように生活レベルを下げて支出を減らすのも大変です。

収入源をつくる上で大切なのは、お金に働いてもらうこと。つまり、資産運用と、お金(資産)を守ることです。

資産運用の手段としては、株やFX、投資信託などの金融商品がありますが、年間200万円(税引き後)の利益を確保し続けるのはかなりハードルが高いといえるでしょう。

●「資産を守る」点でもメリットがある

資産運用の手段として、私たちは「都心の中古ワンルームマンション経営」が最適であると考えます。

上図のモデルケースは、40歳からワンルームマンション経営(2戸)を始め、60歳時点で残債2430万円を完済し、手取り家賃17万682円を確保する例です。こうした仕組みをつくれば、不足額の月17万円をずっと補えることになります。

「マンション経営といっても、先立つものがない!」という人もいるでしょう。

しかし、100万円程度の初期費用さえあれば、あとはローンを組めるから不可能なことではないのです。

しかも、都心のマンション経営なら、家賃収入が毎月のローン返済額よりも多くなり、収支がプラスになるケースが多いのです(上のモデルケースでは月々1万6526円のプラス)。

そうなると、家計に余裕ができるため、貯蓄もできます。

計画的に積み立てた資金と退職金を60歳時点のローン残債の返済に充てればいいわけです。

私たちは「お金(資産)を守る」という観点からも、「都心の中古ワンルームマンション経営」はメリットがあると考えます。

株やFX、投資信託などの金融商品は、相場変動や運用の失敗などによって、元本を大きく減らしてしまうリスクがあります。

その点、私たちがおススメする都心の築浅中古ワンルームマンションは、家賃の変動も少なく、長期にわたって安定した家賃収入を維持することが可能となります。

たとえ老後破産は免れたとしても、収入源が年金だけという不安なセカンドライフはできれば避けたいものでしょう。

老後破産対策としてなにが最適なのか?和不動産では、週末にかけて不動産投資やマネーリテラシー向上のための無料セミナーを行っていますので、よかったらご参加下さい!

▼老後破産対策も解説!和不動産のセミナー

https://nagomi-fudousan.com/seminar/study/

▼不動産投資のお悩みは無料個別相談でご相談ください!

https://nagomi-fudousan.com/muryosoudan/

皆さま、今回のスタッフブログはいかがでしたでしょうか。

年金生活者の現実は、なかなか厳しいですね。

頼みの国も、(自助努力を促すため)投資を推奨する方に舵を切っています。

豊かな老後を送るためにも、現役時代から情報収集を怠らず、行動していきたいものですね。

老後破産対策をお考えの方は、ぜひ一度和不動産へご相談ください!無理なく始められる老後破産対策をご提案させていただきます。

それでは、最後までお読み頂きありがとうございました。 次回も是非ともお楽しみに!

▼セミナー情報・お申込み▼

▼個別相談は、対面とWEBからお選び頂けます▼

▼公式LINEアカウントでは物件情報も配信▼