ワンルームマンション投資で失敗。マイナス収支の原因は?

「ワンルームマンション投資を始めたけれど、マイナス収支になってしまっている。」という相談が、あるオーナー様から寄せられました。

せっかくお金を増やすために始めた資産運用がマイナス収支では、意味がありません。いったい、マイナス収支になってしまう原因はどこにあるのでしょうか?

本記事では、ワンルームマンション投資で失敗してしまう原因と、マイナス収支を回避する物件の選び方について解説いたします!

新築ワンルームマンション投資のメリット・デメリット

ワンルームマンション投資には、新築ワンルームマンション投資と中古ワンルームマンション投資がありますが、ここでは、新築ワンルームマンション投資のメリット・デメリットを確認していきましょう。

新築物件のメリットとしては、設備が新品のため、退去後の原状回復時に『設備が古くなって使えない』といったようなことがない点が挙げられます。

また、竣工時点での賃貸ニーズを踏まえた部屋が作られているため、設備や広さ等で現代仕様になっていると言えます。

1990年頃のワンルームマンションでは3点ユニットと呼ばれるバスルームを備えた20㎡未満のお部屋も多いのですが、この仕様は2000年頃から作られなくなりました。

そうした流行りを抑える点では新築マンションは有利と言えます。

しかし新築物件は利回りが低く、価格が高くなりがちですので、どうしても月間の収支が悪くなってしまいます。

最近のケースだとよくてトントン、悪い場合は収支がマイナス2万円、3万円の『マイナス収支プラン』もよく目にします。所有した途端にマイナス収支では、失敗してしまう可能性が高くなります。

なぜなら、新築のワンルームは家賃の下落率が大きいから。すでにマイナス収支なのに、さらにマイナス収支に拍車がかかってしまうのです。これこそが、新築ワンルームマンション投資のデメリットになります。

失敗を避けるなら、中古ワンルームマンション投資!

新築ワンルームマンション投資の場合、最初は当然、物件に新築プレミアムが付きますので、高い家賃設定が可能になります。しかし、次の入居者からは中古の物件になるため、家賃も中古の相場に落ち着きます。そうなると家賃が下落し、「最初のプランの負担」+「家賃が下落した分の負担」が、毎月のコストになってしまいます。

例えば、新築ワンルームマンションを35年ローンで購入したときの毎月の持ち出しが1万円と計算すると、このような物件では35年間合計して420万円も持ち出す計算となります。さらに家賃が下がり、毎月の負担が増えることは十分に考えられます。

一方、中古ワンルームマンション投資であれば、中古の状態で購入するため、すでに家賃が下落しています。ですから、その後の家賃下落幅は数%以内に抑えることが可能なのです。

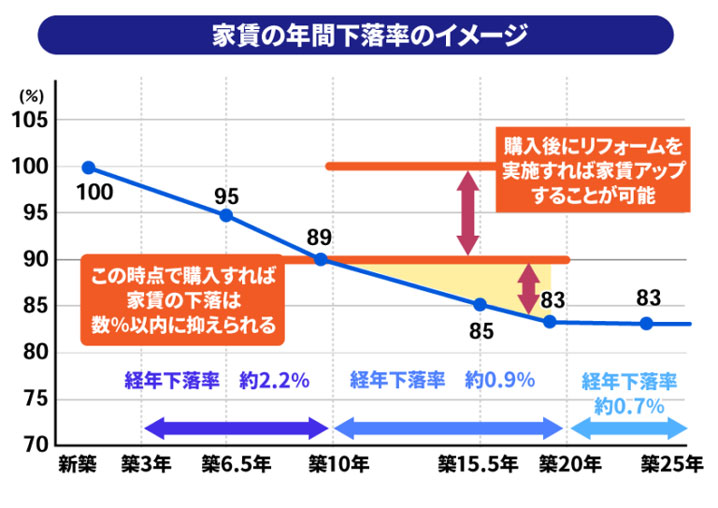

家賃の下落率は新築と中古でこんなに違う!

上図は家賃下落率を比較した図です。家賃は、新築時を100%とした場合、10年を経過すると新築時の家賃の89%程度になり、20年を経過すると83%程度に落ち着き、その後は安定していく傾向があります。

新築で購入して20年を経過した時、新築時に比べ17%の家賃下落率になるため収益が悪化し、購入プランの収支から赤字が増え、万が一赤字が収入を上回ってしまうとマイナス収支となり、マンション投資は失敗に終わってしまいます。

これを回避するためには、すでに築年数が経過した家賃下落率の低い中古ワンルームマンションを選択することです。築10~15年のマンションを購入すれば、家賃の下落は数%以内に抑えることができ、購入時のプランで長期的に運用できるでしょう。

入居者は、ほとんどのケースが建物の外観より、部屋内部の印象で居住するかしないかを決めます。外観は、綺麗に越したことはないですが、綺麗でなくてもあまり影響はありません。

一方、部屋の内装が古臭かったり、一昔前の設備であれば、退去が出ると次の入居者の確保が難しくなります。そうすると、オーナーは早く入居者を決めたいという思いから家賃を下げる傾向にあります。

新築から20年を経過している中古ワンルームマンションの家賃が下がる要因は、住宅設備のグレードが築年数とともに下がること。言い換えれば、室内のリフォームを行いさえすれば家賃下落率を抑えることができるということです。

失敗を避け長期的に安定した運用をするためには、修繕や原状回復が必要になった時、「今の入居者ニーズに合った部屋はどんなものか」をきちんと考えて時代に合わせたお部屋のグレードアップを心掛けましょう。

失敗の定義は人それぞれ。こんな人は新築でもOK!

ここまでで、マイナス収支を避け、ワンルームマンション投資で失敗しないためには中古ワンルームマンション投資がおすすめというお話しをしてきました。

ただ、新築ワンルームマンション投資が一概に悪いというわけではありません。中には、新築ワンルームマンション投資が向いている人もいます。

それは、ワンルームマンション投資を行う主な目的が、相続税対策の人です。

現在新築ワンルームマンションを購入している高齢者が増えているようです。その主な目的は、相続税対策。こうした人たちは、価格や毎月の収入は二の次で、相続税対策ができて、なおかつ子どもに綺麗なマンションを残すことが最も重要だと考えているのでしょう。

このように、新築ワンルームマンション投資は、相続税対策を目的とする方には向いている投資と言えるかもしれません。

しかし、相続税対策が目的ではなく「マイナス収支は絶対に避けたい」「中長期的に毎月安定した収入を得たい」という方は、家賃下落幅の低い中古ワンルームマンション投資を選択することをおすすめします。

不動産投資で失敗したくないなら、まずは無料個別相談へ!

ここまでお読みいただき、「中古ワンルームマンション投資をしてみたい」とお思いの方は、ぜひ一度無料個別相談へご参加いただき、不動産投資の専門家である私たちにご相談ください!お客様一人ひとりに合わせた、マイナス収支を避ける、無理のない投資プランをご提案させていただきます。

和不動産では、失敗リスクの少ない東京の築浅中古ワンルームマンション投資をおすすめしております。中古ワンルームマンション投資の失敗リスクが低い理由は本ページでご説明したとおりですが、東京の築浅中古ワンルームマンション投資に絞ると、さらに、マイナス収支に陥って失敗してしまうリスクが低くなります。

その理由は、「需要があるため空室率が低い」「新築ワンルームマンションの建築に制限がかかっているため需要が高いのに供給が少ない」などさまざま。

詳しく知りたいとお思いでしたら、ぜひ無料個別相談へご参加いただき、「東京の築浅中古ワンルームマンション投資の失敗リスクが低い理由」についてご質問いただければと思います。

なお、オンライン相談にも対応しておりますので、外出を控えたい方、遠方にお住まいの方、いきなり会社に行くのは嫌という方は、ぜひオンライン相談をご利用ください!

個別相談はまだ早いとお思いなら、不動産投資セミナーへ!

和不動産では、毎週さまざまなテーマで不動産投資に関するセミナーを開催しています。「個別相談はまだ自分にはハードルが高い」とお思いであれば、ぜひ弊社セミナーへご参加ください!不動産投資の魅力だけでなく注意点もしっかりお伝えしております。

弊社セミナーは年間150回以上開催しており、セミナーのテーマはなんと100種類以上。

メリット・リスク・立地・運用・失敗の原因とその対策についてなど、不動産投資について解説するものはもちろん、FIREを実現するための方法やお金持ちになるために必要なマインドなど、きっと皆さまに興味を持っていただけるようなテーマを多数ご用意し、最新の不動産市況とともにシェアしています。

ネット配信のオンラインセミナーも多数開催しておりますので、日本全国から参加が可能です。

参加者限定特典もご用意しておりますので、「不動産投資の勉強をしたい・知識をつけたい」とお思いの方は、動産投資初心者から、経験者、投資家の方にも「分かりやすい」と人気のセミナーへ、ぜひ一度ご参加ください!

和不動産公式LINEを開設!ぜひお友だち登録を!

和不動産公式LINEでは、LINEのお友だち限定の物件情報や、マンション投資お役立ち情報を配信しています。

有益な情報を効率よくGETしたい方は、ぜひこの機会にお友だち登録をお願いいたします!

FAQ(和不動産の商談に関するご質問)

Q1.不動産投資で失敗しないためにはどうすればいい?

不動産投資は中長期的な投資ですから、現在の状況や購入した直後のことだけでなく、もっと先を見据えることが重要です。数年後に家賃はどれだけ下がるか、長期間需要を確保し続けられるかなど、今後起こりうることを想定した上で、安定した家賃収入を得られる物件かどうかを判断しましょう。

Q2.中古ワンルームマンション投資なら失敗しませんか?

中古ワンルームマンション投資と一口に言っても、築浅と築古・都心や郊外など様々です。選択する物件を誤れば失敗してしまう可能性はもちろんあります。ただ、これもQ1と同じように、きちんと先を見据えることで回避することが可能です。その土地にこの先も需要はあるか、購入後にどのくらいの修繕が必要でどれほど経費がかかるなどを確認しておくとよいでしょう。

Q3.新築ワンルームマンション投資は避けるべきですか?

新築ワンルームマンション投資は家賃下落リスクの高い投資のため、長期的に安定した家賃収入を得たいという方には、あまりおすすめはできません。ただし、ワンルームマンション投資を行う主な目的が、長期的に安定した家賃収入を得ることが目的ではなく、相続税対策や、お子さんに綺麗なマンションを残すことを目的としているのであれば、選択しても問題ないでしょう。

Q4.少額の自己資金でも投資はできますか?

中古ワンルームマンション投資であれば、新築ワンルームマンションに比べ価格も下がっているため、比較的少額で始めることができます。ただ、もちろんお客様の資産状況によっては難しい場合もございますので、不動産投資をご検討中であればぜひ一度弊社の無料個別相談にご参加ください。

Q5.もっと不動産投資の失敗事例を知りたいです。

不動産投資の失敗となる原因や失敗事例については、弊社の開催する不動産投資セミナーで解説しています。失敗を回避する方法も解説しておりますので、ぜひ一度和不動産の不動産投資セミナーへご参加くださいませ!

●今まで聞いたことがない情報が聞けたので、大変有意義な時間となった。

(H・A様 30代男性)

●何が良くて、何がダメなのか、基本的なことが分かりやすく、よく理解できた。自分の生活に合わせて出来る方法を探していきたい。

(S・A様 30代男性)

●今の投資スタイルに近かったので、スムーズに話が聞けた。最近物件価格が高いため、安価な物件に傾いていたが、初心を思い起こすことが出来て良かった。

(K・T様 40代男性)

●購入後の考え方や行動の仕方がイメージ出来た。情報の使い方など非常に参考になった。

(M・I様 50代男性)

●コンサルティングを丸投げするのではなく、二人三脚で不動産投資をやっていくという点が良い。オーナーの成長も考えているという点もよかった。

(Y・S様 30代男性)