FPコラム【氏家祥美 第2回】

ファイナンシャルプランナーによる金融商品に関するコラムです。

【氏家祥美 第2回】目標額から積立額を逆算しよう

自動積立で少しずつでも先取り貯蓄ができるようになったら、今度は貯蓄のペースを速めていきましょう。現在、月に5000円ずつ積み立てている場合、1年間で貯められる金額は年間6万円です。

これでは理想の貯蓄までまだまだ遠いと思ったら、将来欲しい金額から貯蓄額を設定し直してみましょう。

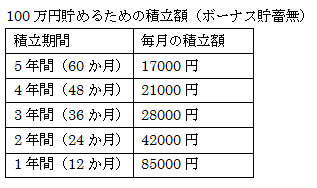

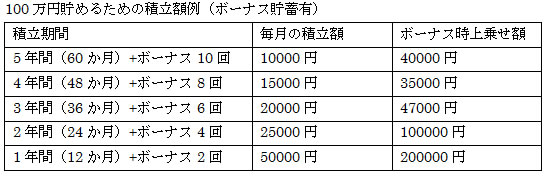

★☆★☆★☆★☆★≪具体的にいくら貯めれる?≫★☆★☆★☆★☆★☆

たとえば、3年後に100万円欲しいと思ったら、1年間に33万円のペースで貯める必要があります。月に2万円×12か月、ボーナス月に5万円ずつ上乗せできれば、年間33万円が貯められます。もっとペースを上げて、1年間に100万円ずつ貯めたい場合には、1か月平均8万5000円。ボーナスと併用できるなら、月に5万円ずつ、ボーナス月に20万円ずつ上乗せしてもいいですね。100万円を貯めるために必要な積立額を一覧にしました。参考にしてください。

まだ全く貯蓄がないという方は、最初に50万円を目標に貯めていきます。50万円あれば、冠婚葬祭などの予定外の出費や、病気やケガで数日入院した等のトラブルにも対応することができます。

50万円は、不測の事態が起きてもキャッシングなどの借金を抱えずに乗り越えられる「リスク対策資金」として最低限必要なお金です。

★☆★☆★☆★☆★≪次のステップは?≫★☆★☆★☆★☆★☆

50万円がクリアできたら、次に100万円を目指しましょう。貯蓄残高が100万円になると、通帳のゼロの数が一つ多くなるので、心理的に崩したくなくなるといわれています。100万円あれば、3-4か月生活できるので、自己都合退職した場合にも何とか失業給付までつなぐことができます。

将来のことを考えた時に、30歳までに目指してほしいのが300万円という金額です。300万円あれば、1か月25万円で1年間生活できます。1年間収入がなくても生きていけるという意味で、300万円はリスク対策資金として安心感のある金額です。また、「結婚したい!」「留学したい!」など、やりたい事が出たときに夢を叶える自己資金として使うこともできます。就職したときから3年で100万円ずつのペースでコツコツ貯蓄を続けると、30歳で300万円コースを目指すことができます。