FPコラム【山本俊成 第15回】

ファイナンシャルプランナーによる金融商品に関するコラムです。

【山本俊成 第15回】元利均等と元金均等

◆住宅ローンの毎月の返済額は「元金の返済」と「利息の返済」の2つに分かれます。◆

利息の額は「元金の残高×金利」で決まるので、元金の残高が大きい返済開始直後は支払い利息も大きくなり、元金返済が進むに連れ、支払い利息も小さくなっていきます。

住宅ローンの返済方法には「元金均等返済」と「元利均等返済」の2つの方法があります。

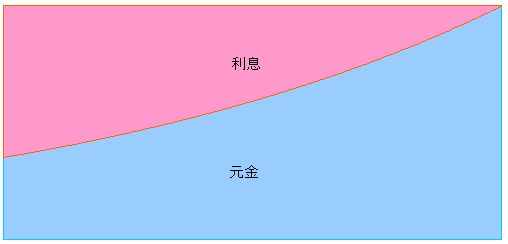

★☆★☆★☆★☆★☆★☆★☆★☆★☆≪元利均等返済≫★☆★☆★☆★☆★☆★☆★☆★☆

元利均等返済というのは、以下のグラフのように、毎月の返済額(元金+利息の合計)が均等になる返済方法です。

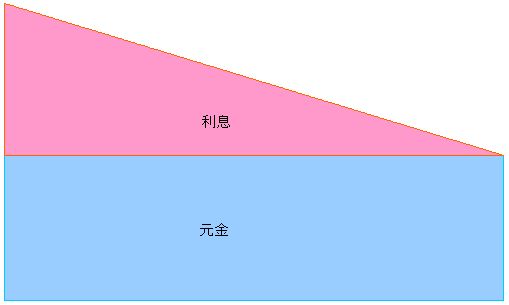

★☆★☆★☆★☆★☆★☆★☆★☆★☆≪元金均等返済≫★☆★☆★☆★☆★☆★☆★☆★☆

元金均等返済は、以下のグラフのように、「元金」の返済額が均等になる返済方法です。つまり毎月の返済額(元金+利息の合計額)は徐々に少なくなっていきます。

★☆★☆★☆★☆★≪元金均等返済と元金均等返済はどっちがお得?≫★☆★☆★☆★☆★☆

例えば3,000万円を、35年、3%で借り入れた場合を考えます。元利均等返済の場合、毎月返済額は115,455円となります。元金均等返済の場合、第一回目の返済額は146,250円となります。このように、同じ金額を同じ金利、同じ返済年数で借りたとすれば、元金均等返済の返済当初の返済額は、元利均等返済にした場合と比べ大きくなります。

元金均等返済の方がその分、元金の返済は早く進むことになり、支払い利息の合計額は小さくなります。つまり、住宅ローンの総返済額は元金均等返済の方が少なくできるということです。上記の例、3,000万円を、35年、3%で借り入れた場合を考えると、元利均等返済の場合の35年間の総返済額は48,491,124円となるのに対し、元金均等返済の35年間の総返済額は、45,712,500円となります。約278万円の差があります。

お子さんがいなかったり、小さかったりして、今現在の家計に余裕があるような場合、元金均等返済を選んで、できるだけ早く元本返済を進めておくという考え方もできます。なお、金融機関によっては元金均等返済ができないところもありますし、一般的には多くの人が選ぶのは元利均等返済の方です。