FPコラム

ファイナンシャルプランナーによる金融商品に関するコラムです。

【井上光章 第2回】消費税増税とマイホーム購入(2)

◆住宅購入は、あせらなくても大丈夫?◆

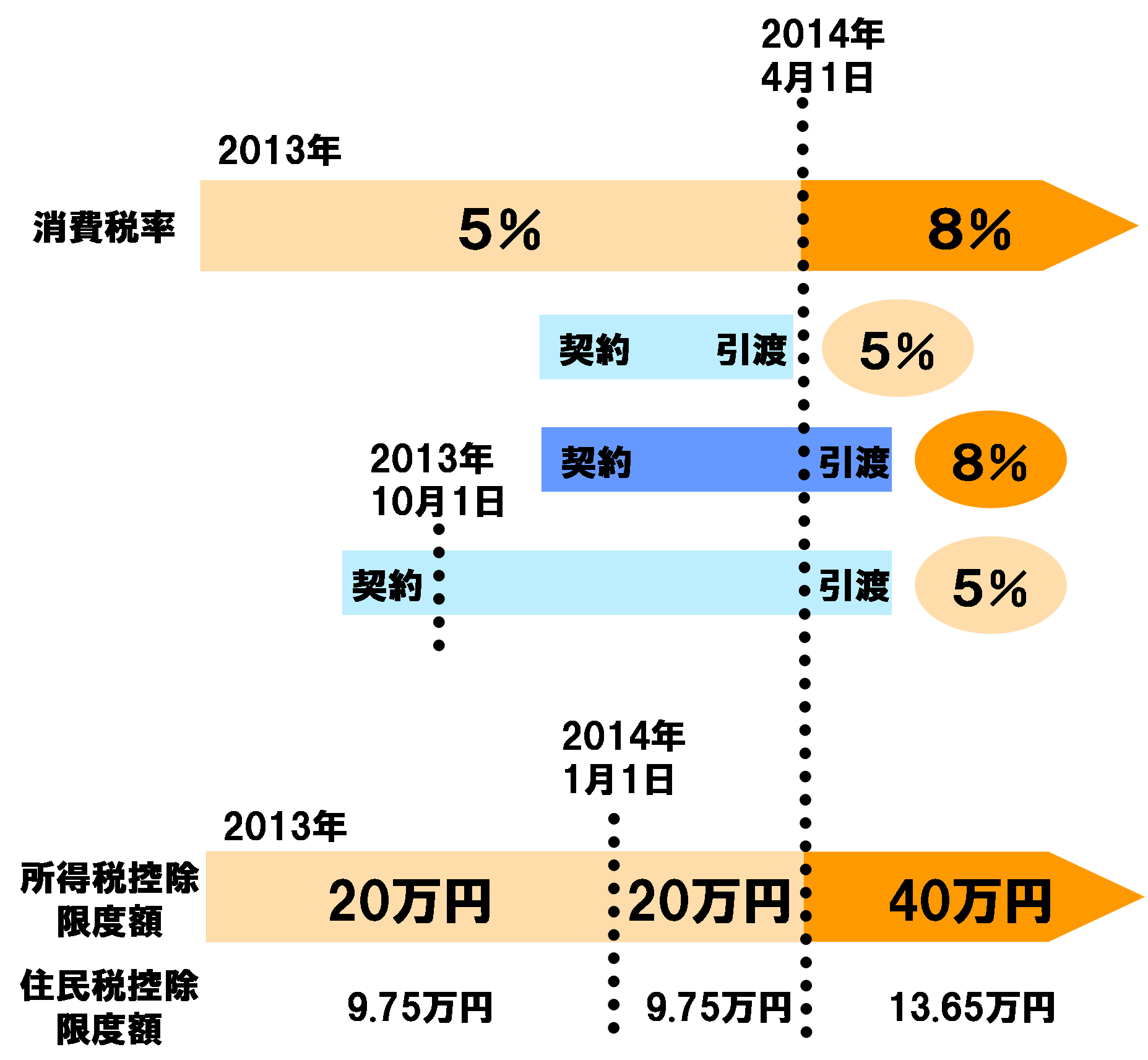

2014年4月から消費税が8%に上がります。マイホームの購入については、消費税だけを考えれば5%のうちに行いたいところですが、少し事情は複雑です。「住宅ローン減税」は増税後の方が有利になるからです。消費税が8%になってからマイホームを購入する場合、一般の住宅なら年間の最大控除額は40万円、長期優良住宅等の場合は50万円となり、今(一般住宅なら年間20万円、長期優良住宅等の場合30万円)と比べて20万円分、拡大されます。

従来の住宅ローン減税では、自分が払っている所得税や住民税の範囲内で減税額も決まります。そのため、さほど多くの税金を払っていない人(つまり、あまり年収が高くない人)には、住宅ローン減税が拡充されたとしてもあまり恩恵がありません。そこで年収が低くて減税枠拡大のメリットを受けられない人へは、現金を給付することが検討されています。先日の新聞等では、消費税が8%になってからは、年収510万円以下であれば10~30万円の現金給付がなされる、というような報道がありました(制度の詳細は2013年6月末時点では未定)。

★☆★☆★☆★☆≪消費税増税前、増税後、マイホームを買うならどちらが得か?≫★☆★☆★☆★☆

さて、ここからは「消費税増税前、増税後、マイホームを買うならどちらが得か」を考えます。例えば年収600万円の人が、3,800万円のマイホームを購入するとしましょう。3,800万円のうち建物が2,000万円だとすると、消費税は税率5%ならば100万円、税率が8%になると160万円となり、消費税増税後に購入すると60万円の損になります。3,800万円のうち住宅ローンで2,800万円をまかなうとします。10年間の住宅ローン減税の金額を計算したところ(細かな条件や計算過程は省略します)、消費税5%のうちであれば195万円、消費税8%になると235万円だったとしましょう(金利等の条件によって異なります)。住宅ローン減税の観点では増税後まで待った方が40万円の得となります。結局、今購入する場合消費税では60万円の得、ローン減税では40万円の損となり、差引き20万円の得ということになります。

数千万円の買い物の中での数十万円の差ですから誤差の範囲かもしれませんし、上記で述べた現金給付は、消費税増税前に買っても増税後に買っても損得はあまり変わらなくなるように給付額が決められるようです。それでも現在マイホーム購入を考えている方は、こういった方法で今買うべきか、増税後まで待つべきかの損得は計算できるということは覚えておいてよいでしょう。もちろん、これは今購入する場合と増税後に購入する場合とで住宅ローン金利が変わらないという前提に基づいています。金利が変化した場合の影響については次回にまとめます。