スタッフブログ(2021/11/03)

不動産投資セミナーの和不動産による日々の活動・イベント開催レポと

中古ワンルームマンション経営のお役立ち情報をお届けします!

2021/11/03 老後の資金準備は大丈夫?後悔しないためには貯蓄を!

皆さん、こんにちは!和不動産スタッフブログ担当です。

早いもので、もう11月。緊急事態宣言が解除されたと思ったら、あっという間に年末がやってきます。

大人になると、1年の経過が早すぎます。

子供のころは、始業式から夏休みまではとても長く感じ、ましてや9月の2学期から冬休みまでは、永遠にやってこないのではないかと思うほどの長い期間に思えました。

それがどうでしょう。

「光陰矢のごとし」「time flies」ということわざがあるように、時間はみんなで平等に過ぎ去ってしまうのです。

人生100年時代と言っても、あっと言う間に1世紀を生きてしまうのかもしれませんね。

そのあっと言う間の人生に、楽しく充実した彩(いろどり)をもたらしてくれるのは、家族であり、友人であり、仕事であり、趣味であり、丈夫な身体と心であり、やはりお金です。

まだまだ若いと思っている20代や30代の皆様も、気付けば、あっと言う間に、すぐに老後になってしまうのです。老後が来てから、もっとやっておけば良かったと思っても、頭も身体もまたお金もついてこず、後悔しては遅いのです。

今回のスタッフブログでは、老齢者へのアンケートで「後悔している事」にフォーカスして記事をお届けします。

昭和、平成を生きた世代が今最も後悔している事は何なのでしょうか。その先人たちの有難い言葉を活かして、今の私達が将来に向けて何が出来るのかを一緒に考えていきたいと思います。

和不動産公式LINEアカウント、お友だち募集中!

和不動産の公式LINEアカウントが好評稼働中です!

・お友だち会員様の投資に役立つ不動産投資情報

・和不動産自慢の優良物件のご紹介

・当社営業担当へ直接投資の相談ができるチャット機能

・セミナー参加、個別相談のお得な特典情報

など、マンション投資をしたい方に有効な情報が満載!

お友だち登録がまだな方は是非この機会にどうぞ!

▼お友だち登録はコチラから▼

人生100年時代を迎えて、定年後想定外だった事も多く、困惑している老齢世帯が増えているようです。

悠々自適な老後を送る為には早めの備えが大切となります。

思わぬ病気に見舞われる、貯蓄が足りなくなるなどなど、老後の悲鳴はあちこちでニュースになっています。「老後破産」という言葉も、昨年からのコロナ禍にて、より現実味を帯びてきました。

「備え」は、現役時代と言う、余裕のある内にしか出来ません。

「65歳以降に後悔している事」として、とある団体が行ったアンケート結果を解説致します。

●後悔その1 もっと貯蓄しておくべきだった!

後悔していることで一番多い意見として挙げられるのが、貯蓄不足です。

特に、昭和・平成を駆け抜けたモーレツ社員の諸先輩方は、よく働き、よく遊びというのがモットーだったので、一生懸命仕事をして年収を上げ、その分よくお金を使ったという話を聞きますね。

特に、60歳定年の場合、定年前の50代はキャリアも頂点を迎え役職も上がり、人生史上一番年間給与も高くなる時期です。

そうなると、必然的に生活レベルも上がり支出も増えてしまい、一度上がってしまった生活レベルを下げるのは意地やプライドもあり、そう簡単にはできないものです。

そして、そのままの高コスト体質で定年後の年金生活を迎えると、とても悲惨な未来が待ち受けることになってしまいます。

当ブログでも以前お伝えしたように、1990年から30年間も、我が国の人々の給与収入は上がっていないというのは、皆様もご承知の通りです。

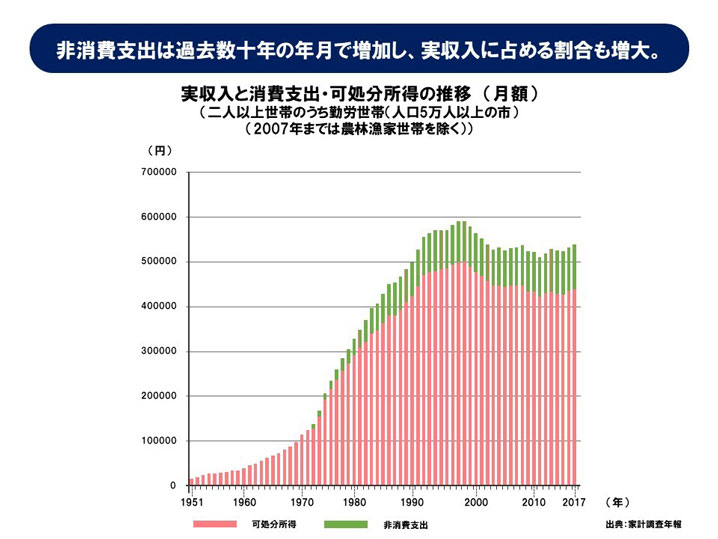

また、上がっていない給与収入に注目するだけではなく、手取りと言われる「可処分所得」にも注目する事が必要です。

下の図を見ていただければ一目瞭然ですが、『非消費支出』と呼ばれる税金や年金は、この30年間で着実に増えてきています。

給料が上がっていないにも関わらず、非消費支出は増え続け、実質の手取りが減っているため、現代は90年以前に比べて、貯蓄が難しくなってきていると言えるのです。

90年代までに代表されていた「貯蓄は郵便貯金で」という王道の貯蓄法は、金利の低下と可処分所得の減少により、現状では「お金を貯める」という事自体が困難になってきているという訳です。

他にも過去との違いがあります。

90年代以降ではバブル崩壊やリーマンショックなどにより、投資に対しても意欲の湧かない時代が続きました。

貯めるという事が難しい上に、投資などで資産を増やすという選択肢にも懐疑的であった為、貯蓄不足に陥っているのが今の老齢世帯と言えます。

では、まだまだ若い現役時代の人達はどうかというと、株主優待やNISAや暗号資産など、資産運用に対するハードルはかなり下がっており、誰でもスマホ一つで気軽に資産運用を始められる時代になりました。現にコロナ禍を契機に株式投資や投資信託を始めた人も多かったのではないでしょうか。

とはいえ、前述のように、可処分所得は増えておらず、むしろ直近では減っている世帯も多く、いくら気軽に投資を始められたとしても、肝心の貯蓄ができていないので、小さな元金を元手に資産運用をしても老後40年近くの資金を作りだすことは至難の業になっています。

●後悔その2 節約の習慣を身に着けておくべきだった!

二番目に多い意見として、一番目とほぼ同じことですが、節約の習慣を身に着けておけば良かったと後悔しているのです。

一番目の貯蓄不足にならないためには、もちろん入ってきた収入を節約して貯金を作り、その貯金を、安全で安定した資産運用で回すことで貯蓄を増やしていくことが大切ですので、まずは節約してお金を貯めることが始めの一歩になるわけです。

当ブログでも度々お伝えしていますが、当社のお客様でも、資産数億円以上お持ちの資産家の方々の皆様は、見た目はごく普通の生活を営んでいらっしゃる方ばかりです。

「お金使いが粗いなあ」という方は、本当に一人もいらっしゃいません。

また、自己破産をする人で、案外年収1000万円の人が多いという話を聞いたことがありませんか?

年間給与1000万円は会社員にとっては一つの目標であると言えるでしょう。実際に、年間給与1000万円以上の人は、最近の調査では、全体の4.8%となっています。

自分がその4.8%の選ばれた人なんだと思えば、生活が派手になり、レベルを上げたくなる気持ちも理解できなくはありません。

ですが、給与収入1000万円を死ぬまでもらい続けられる人はほとんどおらず、会社員なら必ず定年がやってくるのです。

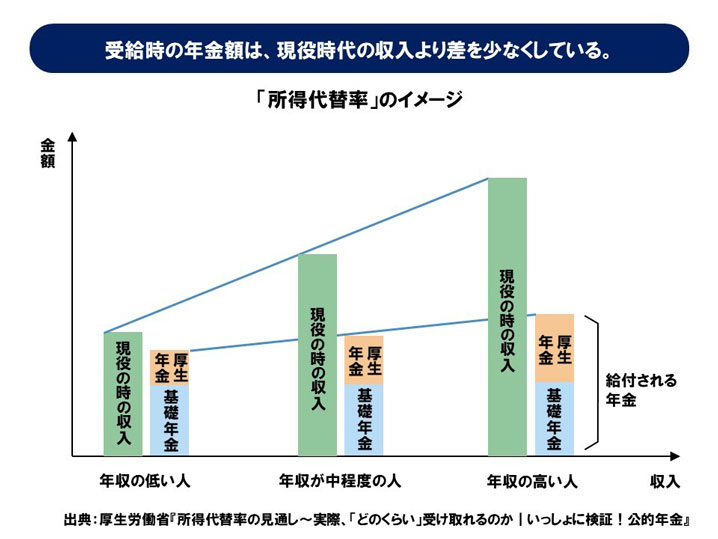

年金の受取開始時点の年金額が、現役世代の手取り収入と比較してどのくらいの割合かを示したものを「所得代替率」といいます。一人当たりの平均所得が高い世帯ほど所得代替率が低くなります。

ということは、1000万円以上の給与所得をもらっていても、定年後の年金支給は極端に低くなり、高収入の人ほど、現役時代の収入と年金額とのギャップが大きく、定年後になっても、支出をダウンサイジングできずに、あっと言う間に貯蓄が底をつき「老後破産」の危険が迫ってくるのです。

収入が減ったわけですから、それに伴って支出を下げなければならないのですが、自由気ままにやってきた人が老後になって突然変われるわけはなく、一度染みついた習慣を変える事は本当に大変なものです。

生活支出を抑えられる節約する習慣を身につけておけば良かった・・・

これは定年後、切実な問題になっていきます。

しかし、高収入世帯ほど見栄も手伝って生活ぶりを変えられません。

特に、年収が高い方ほど、融資も使えるので高額な自宅を購入してしまい、定年後にまだ多額の住宅ローンが残っていたり、オートローンで常に外車を買い替えていたり、自炊はせず、高級な外食が当たり前のようになっていたりというような長年の風習となっていては、定年後に支出を減らすことは、痛みが伴い自尊心が傷つくので、かなりの障壁となってしまうのです。

そして、定年後は自由になる時間も増えます。

趣味にお金がかかり過ぎるのも問題ですが、無趣味でいるのも同様に、浪費の原因となります。

時間があるので、ネットでの買い物中毒になってしまった・・・

時間があるので、ギャンブルにはまってしまった・・・

節約を身につけるという事は、時間の適切な使い方の訓練をする事でもあるようです。

定年後やる事が突然無くなってから考えるよりも、現役時代の早くから準備しておくことが重要なのです。

●後悔その3 収入源を作っておくべきだった!

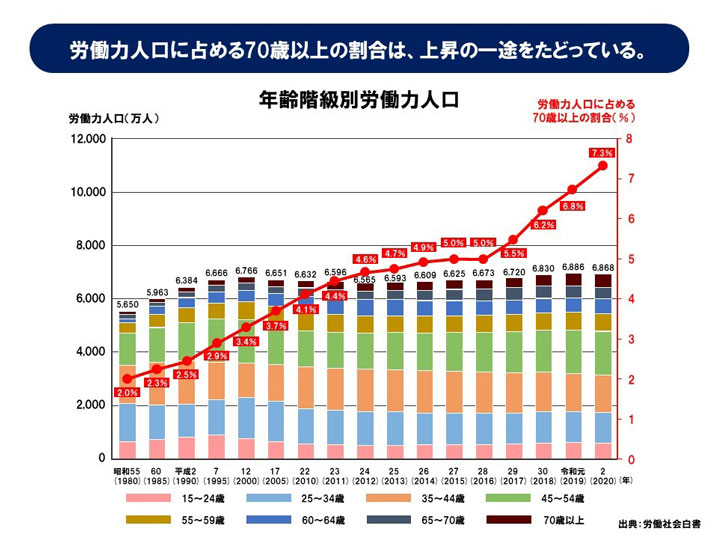

最近のデータによると、65歳を過ぎても働いている人が増えてきました。

下の図をご覧いただきたいのですが、昨年度では、65歳以上の労働人口の割合は13.4%となり、年々増加の一途を辿っています。

日本人の長寿化が顕著になってから年金の支給時期も後ろ倒しとなり、定年後も暇なので働きたいという理由もありますが、反対に、働かないと生きていけないというような切実な現実で、働かざるを得ない人達の割合が増えているように思えます。

弊社でも、ビジネスの拡大に伴い、通年採用で中途採用を続けておりますが、最近の特徴として、60歳以上の方の応募者がかなり増えたという実感を抱いています。

中には、70歳を超えて応募してこられた方もいらっしゃる程です。

実際、定年後に、年金以外の定期収入を得るために再就職することは、容易なことではありません。

以前のスタッフブログでお伝えしたように、サントリーホールディングスの新浪剛史社長が、「45歳定年制にして、個人は会社に頼らない仕組みが必要だ」という発言が物議を醸しましたが、45歳で人生をリセットし、その後一生涯働き続けることができるセカンドライフの職業に再就職するのは、長寿で健康寿命の長い我が国には、理想の老後の迎え方かもしれません。

とはいえ、多くの会社員は、65歳まで延長になった定年まで働き続け、定年後は再就職先もなく、細りゆく年金と貯蓄額を気にしながら晩年を過ごすことになりそうです。

そういった不安を払拭するためには、あてにならない年金以外にも、現役時代の早くから、第二の収入源を作っておくことが重要なのです。

例えば、不動産の賃料収入や、株の配当金など不労所得を作っておけば、仮に再就職できず労働所得がなくても、安心して、好きな趣味に没頭して余生を楽しむことができるわけです。

しかし、今回のアンケートの意見のように、昭和・平成時代を駆け抜けた往年の諸先輩方は、貯蓄も難しく、投資に意欲的ではなかった世代ですので、今更ながら、第二の収入源を作ってこなかったことに後悔しているのです。

老後に収入源が無くて困る、と嘆いても遅いと言わざるを得ないでしょう。

今、老齢世代から、こういった悲痛な声が聞こえてきているという事を、皆様も切実に捉えておくことが大切です。

収入源の無くなる将来。

その日が確実に来ることが分かっている訳ですから、先輩方の貴重な意見に耳に方向け、現役世代の人たちは、早めに老後の対策をとっておかなければなりません。

■どうしておくべきなのか?

それでは、これから老後を迎える私達はどのように対策を取っていけば良いのでしょうか。それは、今までアンケートの意見にあったことを、そのまま実行すればいいだけです。

質素な生活を習慣にして、しっかりと蓄えを作り、第二の収入源を確保する、という事になります。

言うのは簡単な訳ですが、では、具体的にはどうすれば良いのでしょうか。

「貯蓄をしておけば良かった」という後悔をしないためには、どうしたらよいのでしょうか。

貯蓄と言うものは、可処分所得から生活支出を引いたものをコツコツと積み上げていく他に手はありません。

実は、和不動産では、弊社から不動産を購入されたオーナー様には、購入後の3ヶ月に一度の定期面談で、毎回PLを付けており、まさしくこの貯蓄ができる仕組みのサポートをしております。

可処分所得 - 生活支出 = 貯蓄可能額

弊社のオーナー様になられてから、定期面談のお陰で貯蓄ができるようになった、という嬉しい声をたくさん頂戴しております。

中には、全く貯蓄できなった方が毎月10万円、年間120万円貯められるようになったとか、凄い方ですと、年収1500万円で年に720万円もの貯蓄ができるスーパー節約家の方もいらっしゃいます。

もちろん、若いうちから貯蓄を始める事が理想的です。

しかし、例え40代や50代からであっても、貯蓄を始めるのに遅いことはありません。50代では、子供も独立し、養育費が無くなるので、貯蓄をする事は難しい事では無いはずです。

しかし、昨今の晩婚化により、50代でもまだお子様が学生のため養育費から解放される年代も上がってきています。

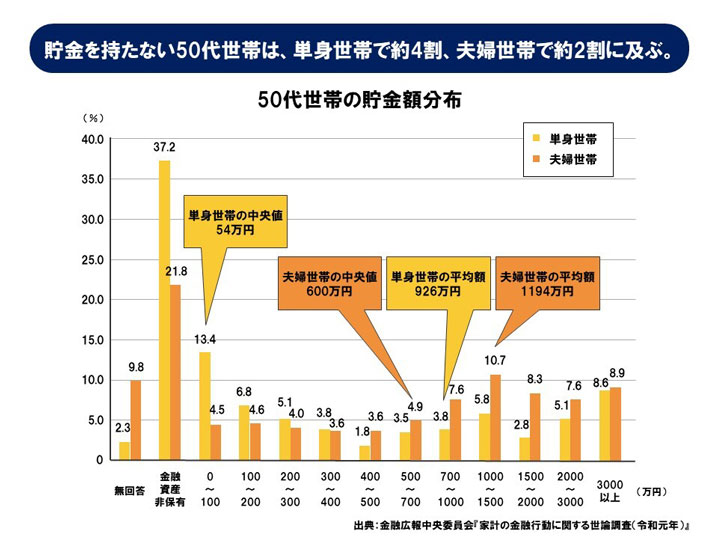

下のグラフは、50代世帯の貯金額の分布になります。

驚いたことに、50代世帯であっても、夫婦世帯で21.8%、単身世帯の場合、実に37.2%が金融資産非保有(貯金ゼロ)という結果になりました。

一方で、保有金融資産が1,000万円を超える世帯は、夫婦世帯で35.5%、単身世帯でも22.3%という結果になりました。

50代という現役が終わる直前の世代でも、貯蓄額に大きな差ができていることがわかります。

貯蓄するには先ず、収入と支出をしっかりと帳簿付けし、自分の毎月の貯蓄可能額を算出する事から始めるのが良いでしょう。帳簿を付けるだけでも、余計な支出を把握する事もでき、生活支出を抑え、必然と貯蓄ができるように改善されていきます。

もし、自分で帳簿を付けるのが面倒だとか、マネーフォワードようなお小遣い帳アプリを使っていても、結局比較対象がわからず、付けていても意味がないと思いやめてしまったという方も良く見かけます。

もし、今皆様の中で、貯蓄ができないとお困りでしたら、ぜひ、弊社のN-RICOSという資産運用管理ツールを利用し、貯蓄ができるように改善のお手伝いもさせていただきますので、一度ご相談いただければと思います。

そして、帳簿を付けることにより、毎年残る貯蓄を算出し、定年時の退職金や満期保険金や個人積立の年金などの入金も把握することも重要です。

そうしておく事で、定年時の総資産を算出し、その後、100歳まで生きると仮定して、老後の総支出を計算していきます。

自分は長生きしないからと言って、老後の支出を低く見積もるのは危険です。人間はいつ寿命が尽きるか予知できません。70歳で死ぬと思っていて、実際95歳まで生きてしまったら、25年の支出をどうやって穴埋めしますか?

また、大企業に勤めているので、退職金もたくさんもらえるだろうからそんなに貯蓄しなくて大丈夫とたかをくくるのも良くありません。

前述のように、年間給与収入の高い人ほど、生活支出は高く、また支給される年金とのギャップが大きく、毎月のマイナス分を貯蓄だけで補っていては、あっと言う間に枯渇してしまいます。

その為には、節約をし、蓄えを増やし、そして、その蓄えを安全な資産運用で資産を拡大していくことが重要となるのです。

昔と違い、資産運用は当たり前のようになり、政府も公的年金で国民の老後を賄いきれないため、NISAやiDeCoといった税制優遇商品を国民に積極的に利用してもらうよう奨励しております。

ただ、金融商品の資産運用は、自己資金である元手が必用です。

その点、不動産投資だったら、史上最低の金利を利用し、自分の与信を活用すれば、少ない自己資金で始めることも可能です。

老後の毎月の生活支出が月に35万円かかるとして、年金収入が20万円だった場合、不足分が15万円発生します。その15万円は、都心の築浅ワンルームマンションを2戸保有し、完済した後の家賃で補てんすることが可能となります。

史上最低の金利ですので、融資を怖がらず、完済できる見込みの高い家賃の安定した立地の良い人気の都心のワンルームマンションを購入し、現役時代の貯蓄や節税額でどんどん繰上返済をして、定年までに完済すれば、安定した不労所得を得ることができるのです。

投資用ローンは35年という長い期間の借入ですので、購入後何もせずにいたら定年までの完済は間に合わないので、早い時期から始めるのがベストですが、定年が見えてきた50代の方でも、54歳まででしたら、かなりの低金利で融資を組めますので、自己資金を多めに入れたり、余った自己資金を繰り上げ返済に充当することで、定年までの完済を目指すこともできなくはありません。

■将来のインフレにも備えを

日本では、バブル崩壊後30年近く物価が上がっていないので、将来もこのままであるような錯覚がありますが、将来的には、インフレというリスクも想定しておかなければなりません。

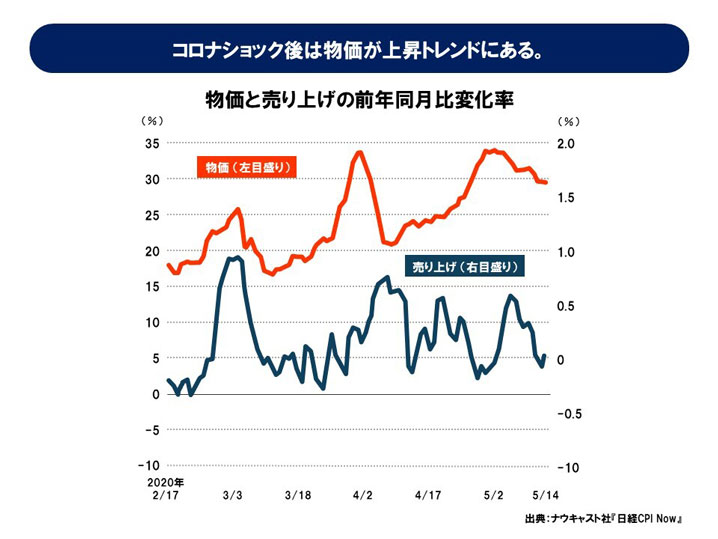

上のグラフは、コロナ禍での、物価と売上の前年対比の変化率を表しておりますが、物価を見てみると、コロナ禍の真っ最中においても上昇基調なのが分かり、今後コロナが終息すれば実体経済の回復も見られ、より本格的な経済の再始動が予想されますので、将来にはインフレになる可能性も予見できます。

それどころか、「スタグフレーション」と言って、不況にもかかわらず、物価が上昇する状態が続くようなことまで懸念されています。こうした状態は、実質的な購買力が低下し、預貯金の実質的な価値も低下するため、直近では、インフレよりもスタグレーションを危惧する声が多くなってきています。

直近では、原油価格の高騰や半導体不足などの資源不足と円安が日本経済を悪化させる要因となっているようですが、長期金利も上がってきている傾向からすると、数十年後の将来のインフレに備えておく必要もあるかもしれません。

もしインフレとなったら、一生懸命貯蓄してきた現金はインフレ下においては目減りします。

100円で買えた缶コーヒーがインフレになると、200円出さないと買えなくなるので、相対的に現金の価値は下がっていくわけです。

老後になり、収入が無くなり貯金を取り崩していく生活の中でインフレが続くと、物価は上がっているので、切り崩す預金がどんどん増えていく事になるのです。

以上のことからも、現預金だけの資産形成に偏るのではなく、老後資産にはインフレのリスクがある事を考えておくべきです。

老後は貯蓄だけではなく、定期的な収入源を持っている事がとても重要かつ安心にも繋がります。

取り崩すだけで、いつか無くなるかもしれない貯金では、精神的な不安を取り除けません。毎年毎年、貯蓄残高が減っていく事がどれほど恐ろしいことか、考えるだけでも辛くなります。

そうならない為にも第二の確実な収入の柱を、早い段階から準備しておく必要があるのではないでしょうか。

皆さま、今回のスタッフブログはいかがでしたか?

今回は、老後の財産形成、特にその基本である貯蓄や、節約の方法、投資による第二の収入源の作り方についてお話いたしました。

年を取ってきて不安に思うことは三つです。

① お金が尽きるタイミングが分からないこと

② 病気になり、健康でいられなくなること

③ 世の中から必要とされなくなること

今回お伝えしたことは、上記の老後の三つの不安を全て解消できるのではないかと考えます。

①の生きていくのに一番重要なお金の心配がなくなれば、②の心身の健康もキープでき、そして③の世の中から必要とされるために、一生涯好きな趣味や仕事に打ち込めば、最後の瞬間まで後悔のない一生を歩んでいくことができるのではないでしょうか。

和不動産では、不動産投資を皆様の目標の達成というゴールからブレイクダウンして、今やるべきことの最適解のアクションプランをご提案することが可能となっています。

また、不動産投資セミナーや個別相談にて、老後の「取り崩す貯金」状態から、「貯金に頼らない第二の収入」を確立する重要性・さらに貯蓄のコツや節約の習慣づけなど、今さら人に聞けない財産形成の基本中の基本を、懇切丁寧にアドバイスさせていただいております。

一人でも多くの方が、不動産投資をすることによって、悔いのない老後と一生を送るために、和不動産の無敵のコンサルティングツールと提案力で、全力でサポートサポートさせていただきます!

そんな大上段に構えなくとも、まずは、「お金が貯められない!」と、お困りの方はぜひ、和不動産にご相談ください。

なぜなら、かくいう私も、弊社に入社し、弊社のメソッドで、しっかりとお金を貯めることができるようになった生き証人だからです。

それでは、また次回のスタッフブログでお会いしましょう、さよなら、さよなら、さよなら。

▼和不動産のマンション投資セミナー開催スケジュール

▼個別相談は、対面とWEBの両方からお選び頂けます!

▼公式LINEアカウントでは非公開物件の概要も配信!